Исследования компании I-Marketing

Объем розничных продаж алкогольной продукции в РФ, по итогам 2014 года, составил 1,3 млрд дал, что соответствует уровню 2013 года* (рис. 1).

Согласно данным официальной статистики, продажи алкогольной продукции населению достаточно стабильны: средний темп прироста продаж в период с 2005-го по 2014 год составил +1%, то есть в целом вполне можно говорить о стабильных показателях, несмотря на годовые колебания. Между тем в структуре самого рынка алкогольной продукции происходят изменения, которые будут рассмотрены далее.

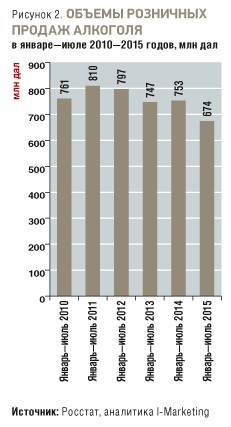

По итогам января–июля 2015 года, объем розничных продаж алкогольных напитков населению составил 674 млн дал, что на 11% ниже уровня аналогичного периода 2014-го – 753 млн дал (рис. 2).

По оценкам I-Marketing, объем розничных продаж алкогольной продукции населению, по итогам 2015 года, составит около 1,1 млрд дал.

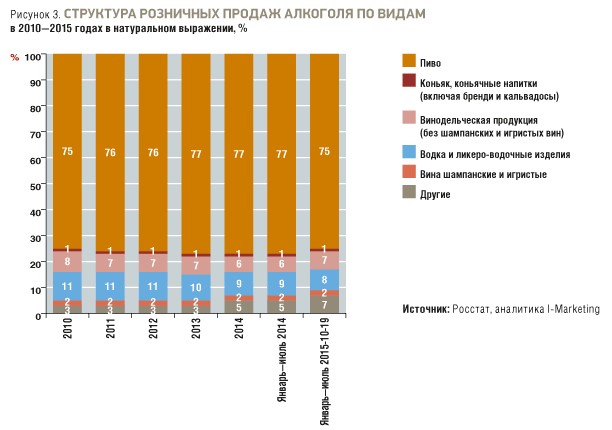

Безусловным лидером в розничных продажах алкоголя является пиво, на долю которого, по итогам 2014 года, пришлось 77% (рис. 3).

Отметим, что объем розничных продаж пива в этот период составил 1 млрд дал, что соответствует уровню 2013 года. В целом за период с 2005-го по 2014 год средний темп прироста розничных продаж этого напитка составил 1% в год.

По оценкам I-Marketing, влияние введенных в 2012-2013 годах ограничений на продажу пива (запрет рекламы, запрет продажи в киосках и продажи в ночное время) постепенно сошло на нет, население и предприниматели адаптировались к новым законам. На дальнейшее развитие пивного рынка (при условии отсутствия новых ограничений) будут влиять два ключевых фактора: акцизная политика, проводимая государством, и потребительские предпочтения.

19 ноября 2014 года Совет Федерации утвердил ставки акцизов на алкогольную и табачную продукцию на 2015–2017 годы. На пиво крепостью до 0,5% на все 3 года сохраняется нулевая ставка акциза. На пиво крепостью от 0,5 до 8,6% ставка в 2016 году составит 20 рублей, а с 2017 года акциз будет равен 21 рублю.

На крепкое пиво с долей спирта свыше 8,6% ставка акциза в 2016 году составит 37 рублей, а с 2017 года она достигнет 39 рублей**.

Таким образом, показатели объема продаж пива в 2015 году ожидаются на уровне 2014 года (в районе 800-900 млн дал). Пока же, по итогам января–июля 2015 года, объем розничных продаж составил 506 млн дал, что на 13% ниже уровня аналогичного периода 2014 года.

Вторым популярным напитком в продаже алкоголя (и первым в сегменте крепкого алкоголя с содержанием спирта более 25%) является водка. По итогам 2014 года, объем розничных продаж водки составил 104 млн дал (-13% к 2013 году), а вместе с ликероводочными изделиями – 119 млн дал (-12% к 2013 году).

Отметим, что, по официальным данным, розничные продажи водки и ликероводочных изделий в 2005–2014 годах снижались в среднем на 6% каждый год: если в 2005 году объем продаж водки и ликероводочных изделий составлял 204 млн дал, то в 2010 году – 150 млн дал, а в 2014-м – 119 млн дал.

Причин сокращения водочного сегмента несколько. Первая и ключевая причина – значительный рост акцизов на крепкий алкоголь (как следствие – рост розничной цены). Так, в 2013 году акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9% составлял 400 рублей за литр безводного этилового спирта, а в 2014 году – 500 рублей. В 2015 году ставку сохранили на уровне 500 рублей.

Очевидно, что рост акцизов и розничной цены водки привел к снижению продаж легальной водки и увеличению потребления контрафактной и нелегальной продукции, а также «самопальных» настоек, самогона и одеколона.

Вторая причина падения продаж водки – это снижение ее популярности. Население, особенно потребители в возрасте от 18 до 35-40 лет, активно «осваивает» сегмент более благородных напитков, в первую очередь коньяка и виски. Так, если в 2005 году объем розничных продаж коньяка и коньячных напитков составлял 7 млн дал, то в 2014-м он увеличился до 12 млн дал (прирост в среднем 6% в год).

Перспективным продуктом на алкогольном рынке вполне можно назвать виски. Безусловно, до показателей продаж водки виски далеко, однако темпы роста продаж в этом сегменте одни из самых высоких (в среднем +11% за 2010–2014 годы на фоне падения рынка крепкого алкоголя на 5%). Отметим, что по итогам января–июля 2015 года, продажи виски выросли на 11% по сравнению с аналогичным периодом 2014-го и составили 3,2 млн дал.

По итогам 2014 года, объем розничных продаж винодельческой продукции после роста в 2008–2011 годах «откатился» к показателям 2005-2006-го (81-83 млн дал). Несмотря на то, что в первом полугодии 2015 года был отмечен прирост относительно аналогичного периода предыдущего года, продажи остаются на уровне 2005-2006 годов и до уровня 2008–2012-го рынку еще далеко. Объем розничных продаж игристых и шампанских вин в 2005–2014 годах увеличивался в среднем на 4% каждый год.

По итогам января–июля 2015 года, розничные продажи алкогольной продукции населению в целом снизились на 11% (или -80 млн дал) по сравнению с январем–июлем 2014 года и составили порядка 674 млн дал.

Снижение отмечено в сегменте пива (-13%, или 77 млн дал), водки и ликероводочных изделий (-17%, или -12 млн дал), коньяков и коньячных напитков (-7%, или -1 млн дал), а также шампанских и игристых вин (-11%, или -1 млн дал).

Прирост розничных продаж зафиксирован в сегменте винодельческой продукции (без игристых и шампанских вин) (+7%, или +3 млн дал).

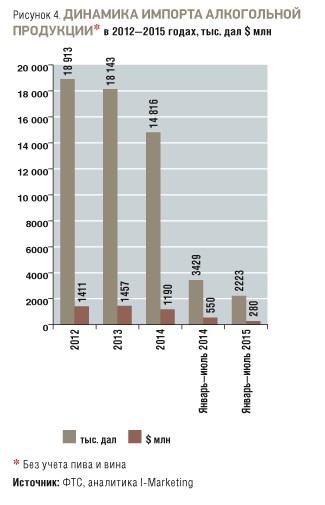

Объем импортных поставок алкоголя (по коду ТН ВЭД 2208, без учета пива и вина), по итогам 2014 года, составил почти 15 млн дал (-17% к 2013 году) на сумму $ 1,2 млрд (-20% к 2013 году) (рис. 4).

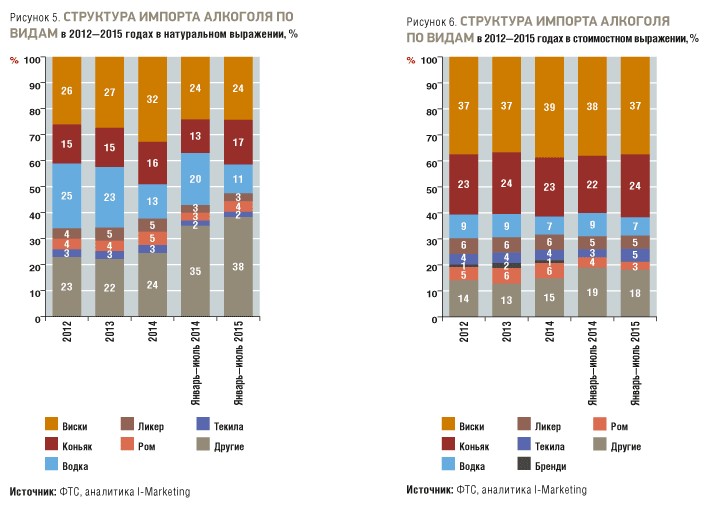

Лидерами в импорте алкогольных напитков (кроме вина и пива) являются три напитка: виски, коньяк и водка, при этом тенденции этих сегментов разнонаправленные. Доля виски в общем объеме импорта растет: в натуральном выражении с 26% в 2012 году до 32%, по итогам 2014-го, а в стоимостном выражении – с 37 до 39% за аналогичный период (рис. 5, 6).

Доля коньяка достаточно стабильна, а вот доля водки снижается существенными темпами: с 25% в 2012 году до 13%, по итогам 2014 года, в натуральном выражении и с 9 до 7% в стоимостном выражении за аналогичный период.

По итогам 2014 года, импорт виски сократился в натуральном и стоимостном выражении, соответственно, на 1 и 14%, импорт коньяка – на 13 и 21%, водки – на 53 и 36%, рома – на 8 и 19%, текилы – на 23 и 25%, а бренди – на 21 и 22%.

В январе–июле 2015 года отмечено падение импорта алкоголя в натуральном и стоимостном выражении – соответственно, на 35 и 49% относительно января–июля 2014 года.

В натуральном выражении самое существенное снижение было отмечено в поставках водки (-63%), граппы (-48%), кальвадоса (-46%) и бренди (-45%). В стоимостном выражении «лидируют» граппа (-89%), арманьяк (-69%), кальвадос (-69%), бренди (-67%), водка (-63%) и джин (-62%) (рис. 7).

Отметим, что, по итогам января–июля 2015 года, наибольшую долю в импорте (37% в натуральном выражении) заняла прочая алкогольная продукция, прежде всего коньячные спирты.

Таким образом, можно выделить следующие тренды на российском рынке алкогольной продукции:

* объем потребления легальной водки будет снижаться, при этом будет расти потребление контрафактной продукции и заменителей. Объемы продаж пива и винной продукции будут достаточно стабильными;

* значительным потенциалом обладает сегмент «благородного» алкоголя, в первую очередь виски. Конечно, до показателей продаж водки данному сегменту далеко, однако на фоне «падающей» водки, виски и коньяк будут выглядеть более привлекательно;

* ключевым отрицательным фактором для российского алкогольного рынка является снижение платежеспособного спроса со стороны населения. Последствия продолжающейся геополитической напряженности, введенных санкций и девальвации рубля оказывают влияние на развитие потребительского рынка России, в том числе и сегмента алкогольной продукции. На фоне снижения реальных располагаемых денежных доходов и высоких темпов инфляции на потребительском рынке происходит снижение покупательского спроса. Люди отказываются от ряда продуктов или переключаются на более дешевые.

В таких условиях будет расти сегмент алкоголя низкого ценового сегмента и сегмент контрафактной продукции.

В заключение отметим, что 22 сентября 2015 года в Государственную Думу был внесен законопроект о продаже алкоголя потребителям, достигшим 21 года. Авторы закона ссылаются на социологические и психологические исследования, свидетельствующие о том, что человек в возрасте 18 лет не в состоянии принять осознанное решение в вопросе употребления алкоголя.

foodmarket.spb