В начале октября стало известно, что розничная сеть Дикси может отказаться от сделки по приобретению оставшейся доли сети Бристоль. В мае 2015 года Дикси купила треть пакета компании за 1,78 млрд руб.

Компания Бристоль — это ритейл-сеть, ориентированная на продажу алкогольной, табачной продукции и мелких бакалейных товаров. Отказ от покупки сети обоснован изменением рыночной ситуации. На данный момент, на мой взгляд, большинство российских ритейлеров находится в поисках рыночных вариантов для поглощений (в основном в регионах). Однако альтернатив на рынке не так уж и много, с учетом издержек на глубокий due diligence компаний. Судя по стратегии X5 Retail Group, покупка сетей лишь для получения оптимальных/проходимых точек продаж, снос зданий и постройка своего формата магазинов представляются весьма затратными.

Предлагаю взглянуть на компанию Дикси более подробно. Основные ее конкуренты в отрасли: X5 Retail Group, Магнит, Лента, О`кей, Метро, Ашан, Монетка. Дикси имеет 2%-ную долю рынка, и стоит заметить, что десятка наиболее крупных сетей совокупно занимает лишь 22% от общего российского рынка, то есть в целом российский ритейл как отрасль имеет большой потенциал, и, если сравнивать с развитыми странами, сектор розничной торговли поделен между 3-5 большими игроками. В дальнейшем, на мой взгляд, разбивка рынка дойдет до картины, схожей с ситуацией в развитых странах. Дикси оперирует магазинами формата «у дома», супермаркетами и гипермаркетами. В группу компаний помимо самой сети Дикси также включены сети Виктория и Мегамарт. Компания представлена в Центральном, Северо-Западном, Уральском и Приволжском федеральных округах. Основная география продаж приходится в основном на Центральный регион. Компания имеет 8 распределительных центров, большой логистический парк (свыше 850 единиц), количество ее поставщиков (как российских, так и зарубежных) насчитывает 1200. За счет того, что основные регионы присутствия находятся в центральной части России, коэффициент концентрации составлял 90% на конец 1-го полугодия 2015 года.

|

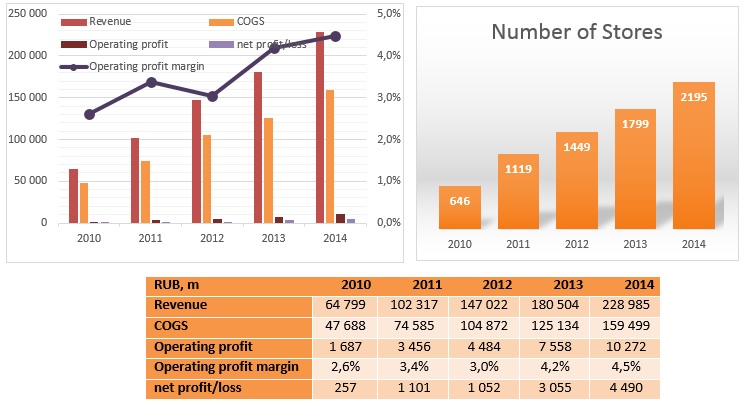

За последние 5 лет компания хорошими темпами наращивала выручку, средний темп показателя составил 35%. Себестоимость Дикси растет сопоставимо с выручкой. Динамика операционной прибыли также положительна, ее рентабельность составляет 3%, что свойственно отрасли ритейла. Более того, за последние 2 года Дикси удалось немного увеличить маржу — до 4,2% и 4,5% в 2013-м и 2014 году соответственно. На протяжении пяти последних лет компания не демонстрировала убытков при хорошем темпе роста открытия магазинов.

|

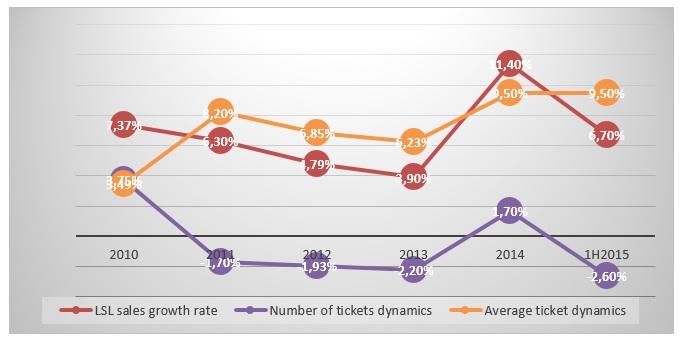

Как видно из графика, динамика сопоставимых продаж (LFL sales) компании положительна, однако темпы роста падали с 2010-2013 годов и в 2014-м продемонстрировали значительный прирост в 11,4%. Что касается количества чеков, то в основном темпы роста отрицательны за последние пять лет, что говорит о спаде трафика. Но, несмотря на это, Дикси стабильными ускоряющимися темпами наращивает размер среднего чека, что свидетельствует о росте оптимальности товарной матрицы. Если взглянуть на последние операционные результаты за 1-е полугодие, то можно заметить снижение темпов роста показателей LFL sales (6,7%) и количества чеков (-2,6%), в то время как темпы роста среднего чека остаются стабильными на уровне 9,5%.

Что касается долговой нагрузки компании, то на конец 1-го полугодия Дикси имела 32,5 млн руб. общего долга, на 100% номинированного в рублях и с большой долей (около 80%) долгосрочного типа. При этом показатель долговой нагрузки net debt/EBITDA составил 2x, что является приемлемым показателем.

На 2015 год менеджментом были заявлены планы по агрессивному наращиванию капитальных затрат, которые в основном будут пущены на открытие новых магазинов. Поэтому в 2015 году показатель может вырасти на 10% по отношению к 2014 году, когда CAPEX составляли 10,8.

Среди прочих факторов хочу отметить влияние инфляции: разгон цен на потребительские товары для компании расценивается как положительный триггер. Помимо инфляции влияние оказывает и продуктовое эмбарго на часть товаров. Однако, на мой взгляд, российские ритейлеры оперативно нашли альтернативных поставщиков. Учитывая негативную макроэкономическую ситуацию, наблюдается снижение реальных доходов населения, что влияет на сокращение покупательской способности. Однако дивизион Дикси оперирует в низком ценовом сегменте, а продукты являются товарами первой необходимости, покупатели не могут вообще отказаться от потребления, меняются лишь товарные предпочтения от более дорогих к дешевым. Кроме этих факторов, присутствует девальвация рубля, которая, на мой взгляд, незначительно повлияла на компанию в силу того, что выручка генерируется в рублях, долг деноминирован в рублях, большая часть капитальных затрат также рублевые, в основном изменение пришлось на экспортные закупки товаров.

|

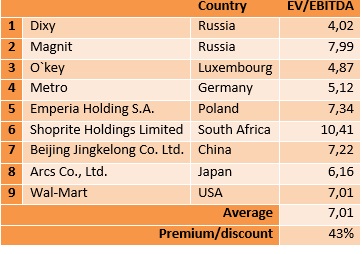

Судя по мультипликаторам, Дикси торгуется с 43%-м дисконтом к компаниям-аналогам.

На графике видна положительная динамика капитализации компании. Естественно, рыночная стоимость эластична к кризисам: в 2008-м и 2014-м котировки Дикси просели, как и весь рынок.

Учитывая сравнительные анализ, положительную динамику операционных и финансовых результатов, рекомендация по бумагам Дикси — «покупать».

investcafe.ru