Российская компания Абрау-Дюрсо, специализирующаяся на производстве игристых вин, по итогам 1-го полугодия сообщила о сокращении убытков в четыре раза и едва не вышла на операционную прибыль

Компания Абрау-Дюрсо представила финансовую отчетность по МСФО за первые шесть месяцев 2015 года:

Абрау-Дюрсо традиционно не раскрывает свои производственные квартальные результаты, а потому о причинах той или иной динамики выручки постоянно приходится гадать на кофейной гуще. По итогам 1-го полугодия 2015 года доходы компании упали почти на 20%, до $27,4 млн, в то время как годом ранее этот показатель составлял $33,9 млн. Зато в пересчете на отечественную валюту выручка показала рост почти на треть и превысила 1,5 млрд руб.

Операционные расходы при этом в рублевом выражении прибавили всего 15%, что позволило компании практически выбраться из операционных убытков, которые не превысили 10 млн руб. ($162 тыс.) против 100 млн руб. ($2,96 млн) за аналогичный период прошлого года.

Долговая нагрузка Абрау-Дюрсо, выраженная в американских долларах, заметно сократилась — на 11%, до $54 млн, а чистые финансовые доходы даже продемонстрировали рост до $150 тыс., по всей видимости, из-за эффекта от положительных курсовых разниц. В итоге чистый убыток компании в валюте представления отчетности сократился в 4 раза, до $1,6 млн, а в рублях — в 2,5 раза, упав ниже 100 млн.

Абрау-Дюрсо продолжает активно конкурировать в своем ценовом сегменте с зарубежными производителями вин и винных напитков, активно наращивая сбыт в последние годы. Амбициозные планы компании предполагают рост объема годовых продаж в 34 млн бутылок уже в обозримом будущем, и от их реализации во многом будут зависеть итоговые финансовые показатели. Правда, после присоединения Крыма количество российских брендов на этом рынке заметно увеличилось, что создает определенные риски на пути к поставленной цели, поэтому на первый план в этой ситуации выходят рациональное управление финансовыми ресурсами и грамотная маркетинговая политика, важность которых сложно переоценить.

Абрау-Дюрсо действительно превращается из исторического винодельческого предприятия в полноценный туристический кластер, на создание которого ушли многие годы. Совсем недавно, в начале этого лета, российский дом шампанских вин Абрау-Дюрсо объявил об открытии центра винного туризма, а значит, эти живописные окрестности Новороссийска, ежегодно принимающие более 130 тыс. желающих пройтись по знаменитым голицынским подвалам и продегустировать одно из лучших российских игристых вин, будут пользоваться еще большим интересом со стороны туристов и в будущем смогут наращивать свой потенциал, создавая дополнительную рекламу отечественному бренду.

|

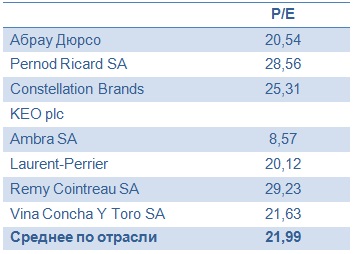

Если рассуждать о настоящем времени, то акции Абрау-Дюрсо, представленные на Московской бирже, оценены рынком справедливо. Это следует из сравнительного анализа мультипликатора P/E, который у российской компании не сильно отличается от ведущих мировых виноделен и находится на уровне 20,5х. Поэтому актуальная рекомендация по акциям Абрау-Дюрсо — «держать».

investcafe.ru