Согласно рекомендациям Росалкогольрегулирования и в связи с готовящимся принятием законопроекта №686588-6 пивоваренные компании-производители и крупные оптовые компании внедряют систему ЕГАИС.

При этом производители и оптовые компании при осуществлении своей деятельности также импортируют алкогольную продукцию, в том числе пивоваренную.

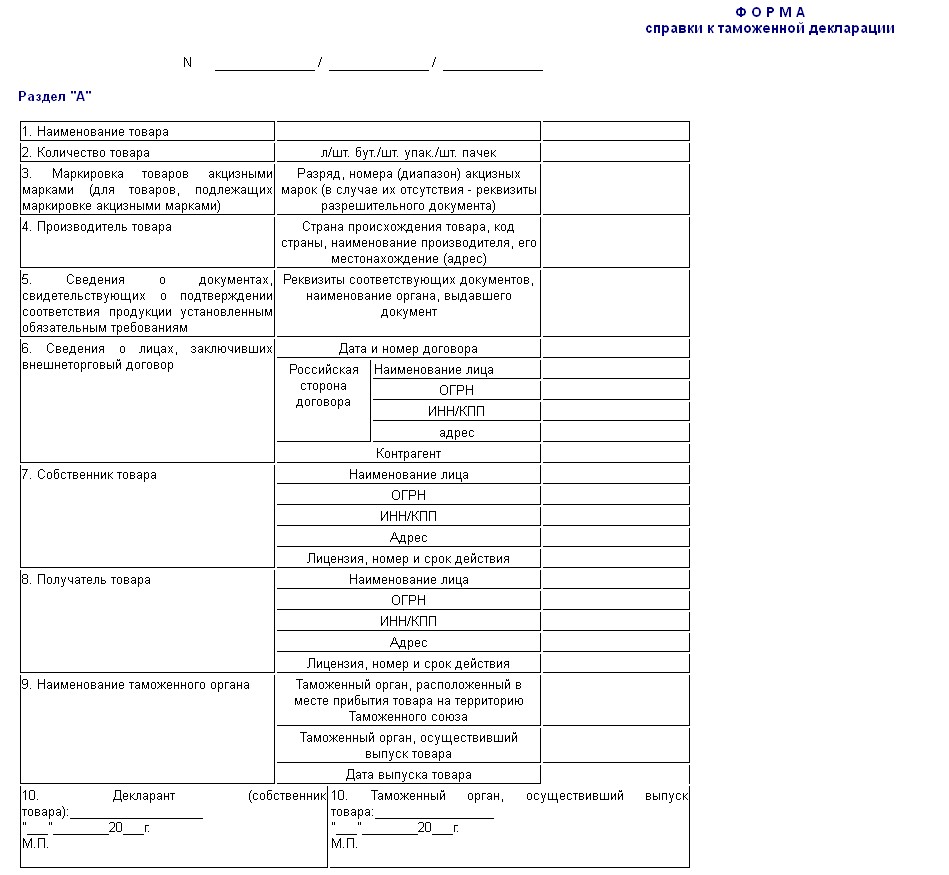

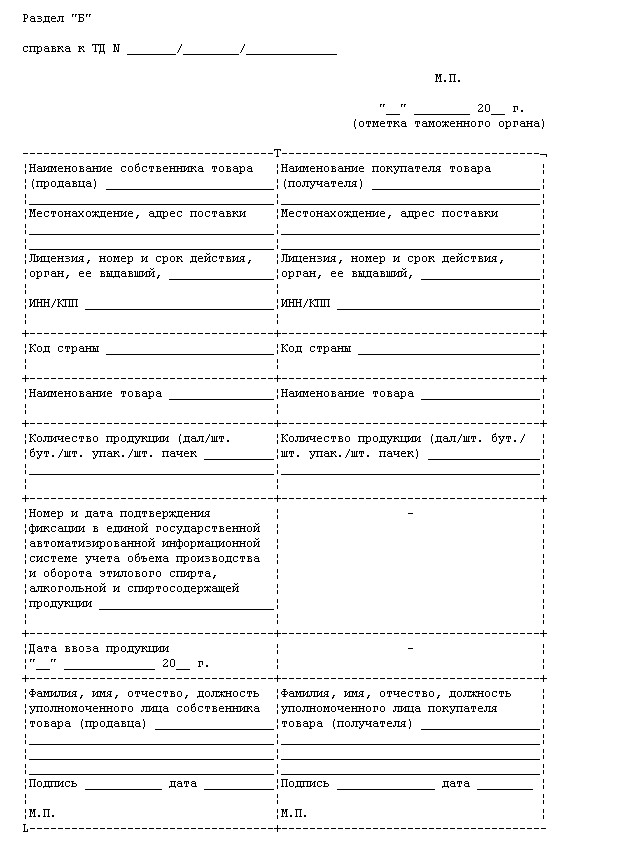

В соответствии с Постановлением Правительства РФ от 31.12.2005г. №872 «О справке, прилагаемой к таможенной декларации» в отношении импортируемой алкогольной продукции должны оформляться справки А и Б к таможенной декларации.

В связи с этим Союз российских пивоваров обратился в Росалкогольрегулирования с просьбой дать разъяснения на нижеуказанные вопросы:

1. В случае импорта алкогольной продукции организация оформляет справку А и Б к таможенной декларации (далее по тексту – ТД). При дальнейших поставках по территории РФ, нужно ли заполнять справку Б к ТД, отражая каждую поставку?

2. Форма справки Б к ТД содержит графу «Номер и дата подтверждения фиксации в ЕГАИС…». Нужно ли его заполнять организациям – производителям пивоваренной продукции и организациям, осуществляющим оборот пивоваренной продукции? Номер подтверждения какого документа должен быть отражен (сведение о получении (при импорте продукции), сведение об отгрузке (при первой поставке), сведение об отгрузке (при каждой новой поставке указывается номер подтверждения каждой поставки) и пр.?

3. При поставках импортной продукции на территории РФ какие справки к

ТТН необходимо оформлять: по форме справок А и Б к таможенной декларации или по форме справок А и Б к товарно-транспортной накладной?

4. Если к ТТН импортной продукции необходимо оформлять справку А по форме справки к ТД, то номер подтверждения какого документа должен быть в ней отражен?

В полученном ответе, в частности, говорится:

Управление контрольной работы Федеральной службы по регулированию алкогольного рынка рассмотрело обращение Союза Российских производителей пиво-безалкогольной продукции от 05.06.2015 №123 и сообщает.

В соответствии с пунктом 7 статьи 2 Федерального закона от 22.11.1995 Ns 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Федеральный закон М 171-Ф3) алкогольная продукция подразделяется на такие виды, как спиртные напитки (в том числе водка, коньяк), вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, пиво и напитки, изготавливаемые на основе пива, сидр, пуаре, медовуха.

Перечень сопроводительных документов, удостоверяющих легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, предусмотрен пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ.

К документам, подтверждающим легальность оборота этилового спирта, алкогольной и спиртосодержащей продукции, в том числе относится справка, прилагаемая к таможенной декларации (далее — Справка к ТД).

Форма Справки к ТД на этиловый спирт, алкогольную и спиртосодержащую продукцию и правила ее заполнения (далее Правила) установлены постановлением Правительства Российской Федерации от 31.12.2005 М 872 «О справке, прилагаемой к таможенной декларации».

В соответствии с Правилами при перемещении этилового спирта, алкогольной и спиртосодержащей продукции под таможенную процедуру выпуска для внутреннего потребления или таможенную процедуру свободной таможенной зоны юридическое или физическое лицо, которое декларирует товар либо от имени которого декларируется товар, заполняет раздел «А» Справки к ТД, а также левую часть раздела «Б» Справки к ТД.

В левой части раздела «Б» Справки к ТД в позиции «Номер и дата подтверждения фиксации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» указываются номер и дата подтверждения фиксации в ЕГАИС сведений о ввозе продукции.

Данные сведения указывают организации, использующие оборудование в соответствии с пунктами 2 и 2.1 статьи 8 Федерального закона № 171 -ФЗ.

В силу пункта 2 Правил, заполненная соответствующим образом Справка к ТД подается декларантом или по его поручению таможенным представителем в таможенный орган, которому декларируются товары, для ее проверки и заверения до выпуска товара.

В соответствии с пунктом 5 Правил должностное лицо таможенного органа заверяет раздел «А» Справки к ТД после сверки сведений, указанных в этом разделе, со сведениями, заявленными в таможенной декларации, с целью установления соответствия товара этим сведениям.

Справки к ТД присваивается номер, соответствующий номеру таможенной декларации, который проставляется в разделе «Б» Справки к ТД и также заверяется должностным лицом таможенного органа, осуществившего выпуск товара.

Согласно пункту 6 Правил при каждой последующей оптовой реализации (передаче) товара заполняется дополнительный лист раздела «Б» Справки к ТД, который является неотъемлемой частью Справки к ТД.

Также пунктом 6 Правил установлено, что на дополнительных листах раздела «Б» Справки к ТД указывается номер таможенной декларации и проставляется номер дополнительного листа, заверения дополнительных листов раздела «Б» Справки к ТД должностным лицом таможенного органа не требуется.

beerunion.ru