Фабула: Инспекция доначислила ООО "Русь-Алко" акциз, НДС, налог на прибыль, а также штрафные санкции и пени в общей сумме 1,166 млрд. руб. исходя из доказательств неучтенной водки, фактически реализуемой посредством технического посредника – ООО "Сикорд". ООО "Сикорд" реально заявлял объемы реализованной алкогольной продукции в 38 раз меньше, чем инспекцией установлено из первичных документов, выставленных организацией покупателям.

По мнению налогоплательщика, инспекция должна была в при доказательстве "скрытой реализации" в первую очередь установить, есть ли у завода сырье для производства 9,1 млн. литра алкоголя, судебные акты основаны на предположении о том, что и в каком количестве завод мог произвести, а ссылка на документы третьих лиц-покупателей несостоятельна.

Суды трех инстанций отклонили доводы налогоплательщика, особо отметив совпадение потребленной Обществом электроэнергии с объемом "скрытой реализации", исчисленной через покупателей ООО "Сикорд" (см. Постановление Арбитражного суда Московского округа от 02.04.2015 по делу № А40-144876/13).

Сейчас общество находится в стадии конкурсного производства (см. дело № А41-48155/14).

УФНС по Московской области проведена повторная выездная налоговая проверка ООО "Русь-Алко" (далее – Общество) по вопросам правильности исчисления и уплаты всех налогов и сборов, а также страховых взносов на обязательное пенсионное страхование за период с 01.01.2008 по 31.12.2009. По результатам проверки Обществу доначислены следующие налоги: акциз в сумме 673 497 510 руб.; НДС в сумме 160 454 806 руб.; налог на прибыль в сумме 43 583 600 руб.; а также начислены пени за несвоевременную уплату налогов в размере 288 573 512 рублей.

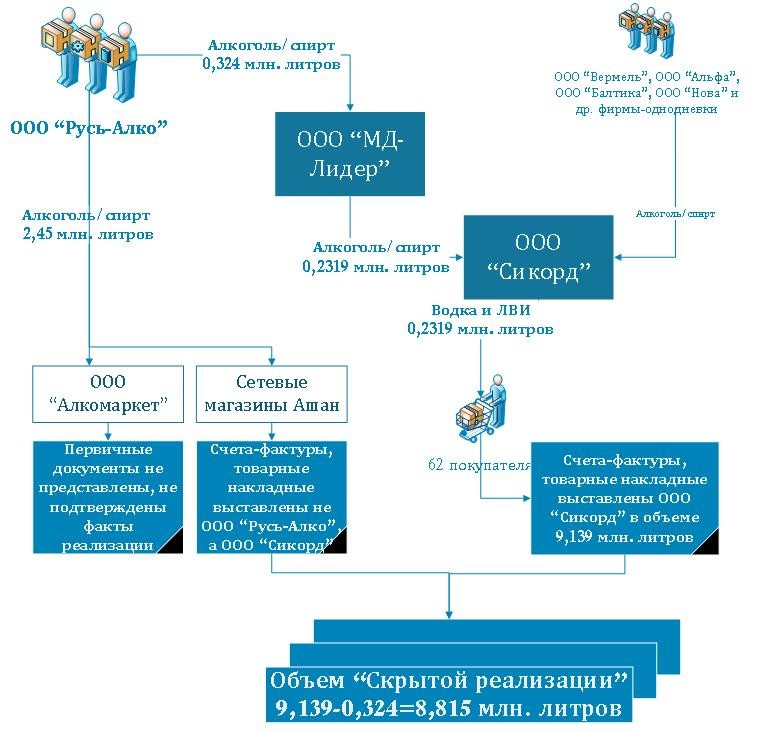

Налоговый орган пояснил, что вышеперечисленные доначисления произведены за 2-е полугодие 2009 года. За 2008 год и первое полугодие 2009 года нарушений не установлено. Решением ФНС России решение УФНС оставлено без изменения. В данном полугодии инспекция нашла признаки "скрытой реализации", когда продавец отражает в отчетности не все свои продажи.Схема поставки продукции выглядела следующим образом:

1. Обществом осуществлена реализация произведенной задекларированной алкогольной продукции в общем объеме 2,774 млн. литров, из которого в адрес ООО "МД-Лидер" отгружено 0,324 млн. литров.

2. Далее ООО "МД-Лидер" реализовало 0,2319 млн. литров в адрес ООО "Сикорд".

3. ООО "Сикорд" реализует продукцию потребителям – предприятиям малого бизнеса.

Инспекцией было установлено, что Общество фактически не имело других каналов сбыта, помимо ООО "МД-Лидер". При этом других поставщиков также не было у ООО "Сикорд". Данное обстоятельство было подтверждено следующими фактами:

1. Совпадение адресов: почтовый адрес, указанный в решении о создании ООО "МД-Лидер" совпадает с адресом места жительства учредителя ООО "Сикорд", а также там прописан учредитель Общества.

2. Совпадение сотрудников организаций:генеральный директор и учредитель ООО "МД-Лидер" Влас Руслан Павлович работал также в Обществе и ООО "Сикорд"; часть сотрудников перешла работать из ООО "Сикорд" в ООО "МД-Лидер" и Общество.

3. Лицензии на осуществление производства, хранения и поставки произведенной алкогольной продукции получены Обществом,ООО "МД-Лидер" и ООО "Сикорд" в одно и то же время.

4. За период с 2007 г. по март 2009 г. ООО "Сикорд" перечислило Обществу более 185 млн. руб.

Исходя из данных фактов, Инспекция пришла к выводу о незаконной реализации продукции. Так, ассортимент алкогольной продукции, произведенной Обществом в 2009 году включает водку и другие спиртные напитки, что подтверждается лицензиями:

лицензия Б 095513 от 07.07.2006 на осуществление производства, хранения и поставки произведенных спиртных напитков (водки), выдана ФНС России сроком до 07.07.2011;

лицензия Б 068554 от 15.07.2008 на осуществление производства, хранения и поставки произведенных спиртных напитков (водки, ликероводочных изделий), выдана ФНС России сроком до 15.07.2013. (Решением Арбитражного суда города Москвы от 19.04.2011 по делу №А41-35484/10 данная лицензия аннулирована). При этом Десятый арбитражный апелляционный суд от 11.10.2011 по делу N А41-35484/10 отметил, что вступившими в законную силу решениями арбитражных судов по делам N А70-8425/2008, А46-14307/2009 установлены факты подделки федеральных специальных марок, расположенных на бутылках алкогольной продукции, произведенной Обществом.

Претензии налоговый орган исчислил исходя из следующего:

1. Была установлена нереальность осуществления ООО "Сикорд" и ООО "МД-Лидер" хозяйственной деятельности: складские помещения не позволяют хранить продукцию; арендодатели этих помещений не подтвердили факты погрузочно-разгрузочных работ; отсутствуют производственные линии для розлива продукции; ООО "Сикорд" снята с учета Московской инспекции и поставлена на учет в Республике Татарстан, при этом документы в ходе проверки представлены не были;

2. Инспекция запросила первичные документы от 62 покупателей ООО "Сикорд", определив общий объем реализованной продукции – 9,139 млн. литров;

3. ООО "Сикорд" и ООО "МД-Лидер" алкогольную продукцию выпустить не могли, при этом Инспекцией установлены косвенные свидетельства занижения официальных объемов производства на мощностях Общества. По бумагам в 2009 году завод произвел 2,77 млн. литров, при этом загруженность его оборудования составляла не более 18%, однако объем потребленной электроэнергии был существенно выше, чем требовался бы в этом случае, – 876 678 кВт/ч. По расчетам налоговиков этого хватило бы на выпуск 5,8 млн. литров алкоголя.

4. Объем "скрытой реализации" Общества был определён в размере 8,815 млн. литров как разница между объем реализации, установленным через покупателей ООО "Сикорд", и объемом отгруженной Обществом продукции в адрес ООО "МД-Лидер" (9,139-0,324=8,815 млн. литров).

5. Поскольку был установлен факт подделки алкогольной продукции федеральных специальных марок по лицензии Б 068554 от 15.07.2008, то продукция "скрытой реализации" была квалифицирована как водка с объемной долей этилового спирта 40%. При расчете суммы акциза была применена ставка 191 руб./литр безводного этилового спирта, таким образом, сумма акциза = 8,815*191*40%=673,4 млн. руб.

lawfirm.ru