У вас возникает большой НДС к уплате? Есть выход. Перестаньте платить, не объясняя причины. Или, что еще лучше, начните экспорт подсолнечного масла.По данным источников ЭП, в конце 2014 года и начале 2015 года практически все производители водки в Украине накопили существенные долги по НДС.

Точнее, он платится, но по расчетам бюджет должен получать гораздо больше.

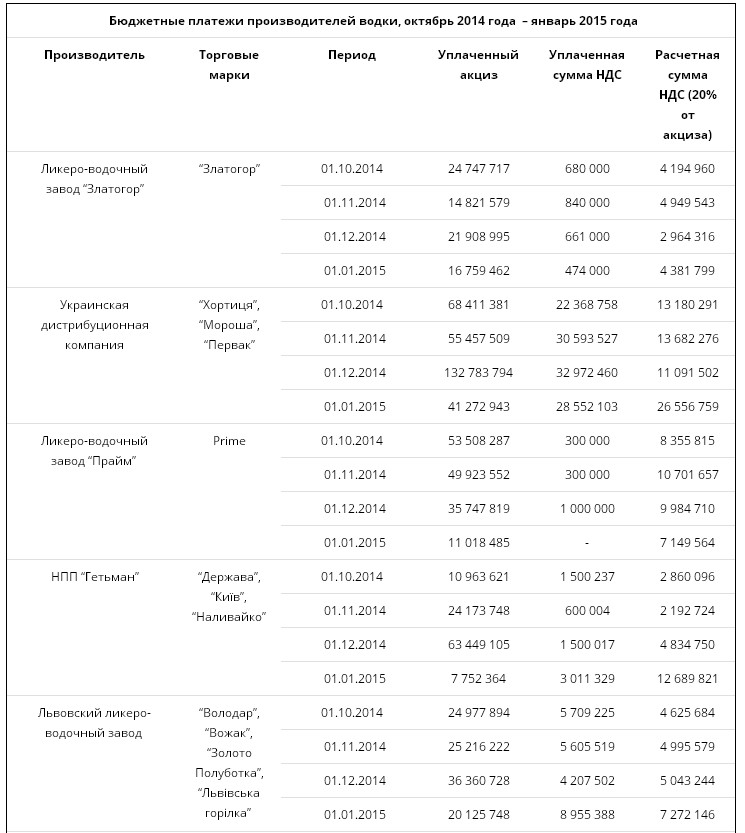

Так, ликеро-водочный завод “Златогор” (водка с тем же названием) с сентября по декабрь 2014 года внес в бюджет 2,6 млн грн, тогда как по расчетам поступления должны составить 16,5 млн грн.

Заметные провалы по платежам были во всех перечисленных месяцах.

Аналогичная ситуация – у других производителей.

ЛВЗ “Прайм” (водка Prime) должен был внести 34,5 млн грн, а заплатил 1,6 млн грн. Декабрьские данные, делает оговорку источник, могут быть неполными.

НПП “Гетьман” заплатил 6,6 млн грн из предполагаемых 22,6 млн грн.

Львовский ЛВЗ внес 2,5 млн грн из расчетных 22 млн грн.

О “ЛВН Лимитед” (торговая марка Nemiroff) полных данных нет. Источникам известно лишь 5 млн грн платежей НДС за последние четыре месяца 2014 года из расчетных 57 млн грн.

Единственная нестандартная ситуация – у “Украинской дистрибуционной компании” (торговые марки “Хортица”, “Мороша” и “Первак”). Она заплатила за этот период 114,5 млн грн, хотя должна была внести 50 млн грн. Видимо, перекос объясняется активным экспортом водки, которым занимается компания.

В таком случае производитель должен получать приличное возмещение НДС. Однако неизвестно, получал ли он деньги из бюджета обратно. В рейтинге лидеров по возмещению в 2014 году компания не значится.

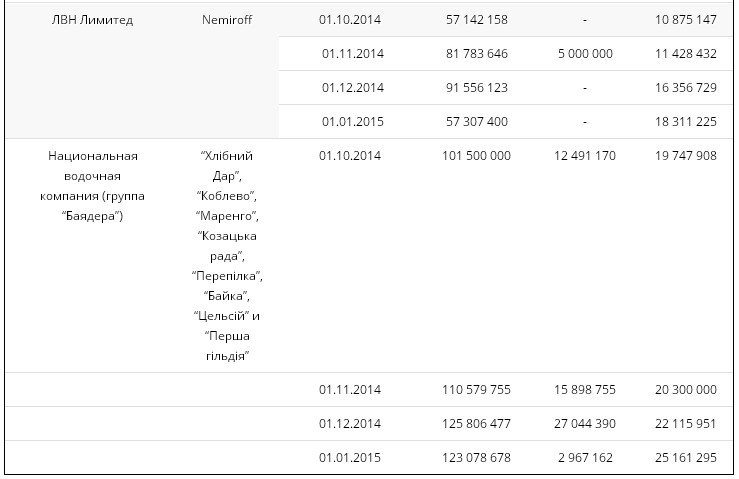

Крупнейший производитель водки в Украине “Национальная водочная компания” (группа “Баядера”, контролирует торговые марки “Хлібний дар”, “Коблево”, “Маренго”, “Козацька рада”, “Перепілка”, “Байка”, “Цельсій” и “Перша гільдія”) заплатила за четыре месяца 58,4 млн грн из расчетных 87,3 млн грн с заметным провалом в декабре.

Что все это значит? Ситуация с уплатой налогов определенно ухудшается и требует усиленного внимания налоговиков.

В декабре 2014 года ЭП писала, что несколько алкогольных компаний не доплачивали налог на добавленную стоимость в бюджет. В тройку “лидеров” тогда вошли ЛВЗ “Прайм” и НПП “Гетьман”. Самыми большими недоплатами отличилась “Национальная водочная компания”.

Простые расчеты позволяли предположить, что производители алкоголя систематически недоплачивали НДС. Значит, они получали значительные суммы денег, что автоматически означает рост прибыльности.

“Львиная доля в розничной цене водки – это акцизы и НДС. Причем акциз уплачивается наперед: сначала компании вносят его в бюджет, а потом получают назад с покупателя. А НДС платится на акциз”, – описал механику взимания налогов аналитик Эрик Найман.

Следовательно, акциз и НДС жестко связаны арифметически. Значит, за несколько месяцев они должны поступать в бюджет более-менее синхронно.

Безусловно, возможен короткий разрыв между уплатой первого и второго, потому что водка должна продаться. Однако в реальности “старый” НДС как бы догоняет “новый” акциз, и платежи уравновешиваются. По крайней мере, должны.

Получается, что в случае почти со всеми крупнейшими производителями налог упорно не находил бюджет на протяжении долгого времени. По “УДК” статистика несколько искаженная, потому что нужно знать объемы возмещения.

Можно предположить, что производители водки экспериментируют с уклонением от уплаты НДС. А может, так выглядит их вполне легальная деятельность.

В любом случае это огромный вопрос к экс-первому замглавы ГФС Владимиру Хоменко. Он возглавлял налоговую милицию, которая курировала алкогольный рынок, в том числе “теневой” сегмент и схемы уклонения от уплаты налогов.

Вполне может быть, что далеко не забавная статистика по НДС стала одной из причин увольнения Хоменко. Схемы налоговой минимизации на рынке алкоголя за последний год никуда не исчезли.

Подсолнечное маслоК другому бывшему заместителю главы ГФС Анатолию Макаренко тоже есть вопросы. Они связаны с иными любопытными эпизодами работы ведомства.

В частности, как рассказали источники ЭП, с декабря 2014 года группа компаний “Баядера” открыла для себя новый вид бизнеса: экспорт подсолнечного масла. Все бы ничего, но приятным бонусом стало то, что “Национальной водочной компании” при этом почти не пришлось платить НДС.

Было ли это основной целью?Вернемся к декабрьскому материалу ЭП. В нем фигурировало структурное звено “Баядеры” – компания “Алкогольные традиции”, зарегистрированная в Горловке.

Город уже долгое время контролировался пророссийскими сепаратистами. Тем не менее, через расположенную в нем структуру проходили огромные финансовые потоки. По итогу, проигрывал бюджет.

Когда “Экономическая правда” обратилась за комментариями в ГФС, там промолчали. После выхода публикации руководитель ведомства Игорь Билоус заявил, что изложенные факты не соответствуют действительности.

Правда, ушедший в отставку руководитель говорил это на рабочих заседаниях налоговой и на неформальных встречах с журналистами. Интересно, что в конце концов именно катастрофическая ситуация с неуплатой НДС и других налогов послужила причиной экстренного добровольного увольнения Билоуса.

Кроме того, представители “Баядеры” заявляли, что их “заказали” конкуренты, и что никакой горловской компании давно не было. В момент подготовки того текста свой комментарий они не дали, хотя для ответа у них был почти месяц.

Действительно, во время выхода первой публикации началась ликвидация горловской компании. “Алкогольные традиции” перестали быть звеном движения денег внутри группы “Баядера”.

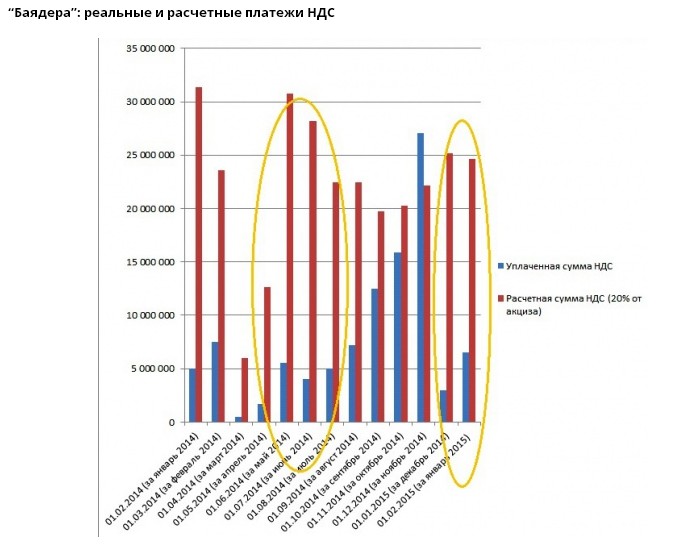

Кроме того, возможно, остерегаясь резонанса, “Национальная водочная компания” нарастила платежи НДС в бюджет. Вплоть до декабря 2014 года она исправно платила налог на добавленную стоимость в тех объемах, которые считаются сопоставимыми с объемами уплаченного акциза.

Однако в декабре 2014 года, по данным источника ЭП на алкогольном рынке, “Баядера” снова стала платить меньше НДС. По расчетам она должна была внести в бюджет 25,2 млн грн налога, а перечислила всего 3 млн грн.

Произошло это на фоне резкой активизации экспорта. Вместо обычных 10-20 млн грн в 2014 году поставки НВК на экспорт в январе выросли почти до 100 млн грн.

Казалось бы, ну и что? “Баядера” освоила новое направление – продажу водки за границу. Группа давно позиционировала себя как международная, а недавно даже объявила, что стала собственником спиртзавода в России.

Все дело в том, что более 80% экспорта “Национальной водочной компании” в январе 2015 года составило подсолнечное масло. Новая рыночная ниша напоминает старую добрую схему оптимизации платежей в бюджет.

Налоговики называют ее “нетипичный экспорт”. Получить подтверждение из официального источника ЭП не удалось. Ни группа компаний, ни ГФС не стали раскрывать показатели “Баядеры”.

Если “Баядера” и дальше продолжит заниматься экспортом масла, то по итогам 2015 года “оптимизация” налогов может достичь 200 млн грн. Эта сумма сопоставима со 190 млн грн НДС, которые были недоплачены в бюджет с мая 2013 года по апрель 2014 года.

В подсчетах ЭП действовала путем сопоставления объемов произведенного алкоголя, уплаченного акциза и суммы НДС за январь 2015 года.

За январь 2015 года “Баядера” уплатила НДС в размере всего 5% от суммы акциза за январь (акциз – 123,1 млн грн, а НДС – 6,5 млн грн). Для сравнения: нормальная налоговая отдача по НДС для алкогольной отрасли должна составлять 20% и более от суммы уплаченного акциза.

К сожалению, по другим производителям данных за январь еще нет. Однако есть все основания предполагать, что они продолжают недоплачивать налог.

Что такое схема “нетипичного экспорта”?Случай с “нетипичным экспортом” следует объяснить подробнее. Вот как эта схема работает на практике.

Например, небольшой производитель подсолнечного масла хочет продать свою продукцию на экспорт. Вывозя ее, он, согласно законодательству, может вернуть из бюджета избыточно уплаченный НДС. Это называется возмещение НДС.

Однако возместить НДС непросто. Бюджет пуст, так что выплачивать фактически нечем. Кроме того, налоговики предполагают, что за перечисление “живых” денег их отблагодарят. Проблемы с возмещением имели даже такие гиганты, как “Арселор Митталл” (бывшая “Криворожсталь”).

Выход из этой ситуации был найден еще в середине 2000-х годов.

Производитель сельхозпродукции заключает договор с компанией, которая имеет большой НДС к уплате. При этом сельхозпродукция, которая якобы пойдет на экспорт, фактически закупается у производителей, часто у населения за наличные, и документов от продавцов покупатель не получает. Сам же экспорт осуществляется по заранее известному адресу нерезиденту-партнеру.

Таким образом, при нулевой ставке НДС при экспорте “на выходе” не возникают налоговые обязательства, а “на входе” уже есть налоговый кредит.

Стандартная ставка “схемщика” за предоставление таких услуг составляет 35-50%, хотя размер ставки может изменяться в зависимости от объема операций, типа товара, сложности оформления таможенных документов. Схема работает при условии, что в цепочке у производителей масла есть “налоговые ямы”.

Такая прогонка товара позволяет не платить НДС в бюджет вообще. Поэтому малейшие признаки нетипичного экспорта являются поводом для проведения автоматической проверки предприятия работниками налоговой. Обычно подобная оптимизация появляется внезапно и в больших объемах.

Крайне странно, когда алкогольная компания с нуля начинает экспортировать огромные объемы подсолнечного масла. Как она открыла для себя новые рынки?

Вот сообщение ГФС, датированное августом 2014 года. Тогда налоговики сообщили о двух предприятиях-продавцах алкогольной продукции, которые через интернет-сайты продавали продукцию подсолнечника в Турцию, Италию, Испанию, Мальту и по многим другим туристическим направлениям.

Операция была названа уклонением от уплаты налогов с использованием компаний, имеющих признаки фиктивности.

Оптимизирует ли “Баядера” НДС?

Занимается ли “Баядера” оптимизацией НДС? ЭП не имеет таких данных. Подобные выводы имеют право делать только налоговики, но, судя по статистике за последние месяцы, они не слишком озабочены этой проблемой.

Как они отреагирует на эту проблему теперь, после увольнения всех троих руководителей ГФС, пока неизвестно. Возможно, они сами дали толчок к тому, чтобы компании занялись оптимизацией налога.

“До осени 2014 года операции нетипичного экспорта налоговики рассматривали как одну из схем незаконных махинаций по возмещению НДС и активно их контролировали. Сейчас такая активность приостановилась”, – говорит старший юрист ЮФ “Кушнир, Якимяк и партнеры” Александра Петровская-Иваниченко.

ЭП разослала запросы всем игрокам водочного рынка с просьбой рассказать, что им известно о схемах уклонения от уплаты НДС, которые используют конкуренты. Никто из них не стал комментировать даже на условиях анонимности.

Представители “Баядеры” попытались замять публикацию, традиционно рассказав о происках конкурентов. На вопрос, был экспорт подсолнечного масла в огромных объемах, собеседник пообещал уточнить информацию, после чего пропал. Руководитель НВК, по его словам, оказался в отпуске и был недоступен.

Остается предположить, что такое поведение не случайно.В ГФС, понятное дело, отказались открывать информацию о деятельности компаний алкогольного рынка. Впрочем, налоговики заявили, что “нетипичный экспорт” по-прежнему может быть поводом для проведения проверок.

Epravda.com.ua