Требование: О признании незаконным и отмене постановления о назначении административного наказания по статье 15.13 КоАП РФ.ЧЕТВЕРТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД

ПОСТАНОВЛЕНИЕ

от 18 декабря 2014 г. по делу N А10-4239/2014Резолютивная часть постановления объявлена 18 декабря 2014 года.

Полный текст постановления изготовлен 18 декабря 2014 года.

Четвертый арбитражный апелляционный суд в составе

председательствующего судьи Ячменева Г.Г.,

при ведении протокола судебного заседания помощником судьи Малановой А.А., рассмотрел в открытом судебном заседании апелляционную жалобу Общества с ограниченной ответственностью "ПремьерМаркет-Плюс" на не вступившее в законную силу решение Арбитражного суда Республики Бурятия от 31 октября 2014 года по делу N А10-4239/2014, рассмотренному в порядке упрощенного производства, по заявлению Общества с ограниченной ответственностью "ПремьерМаркет-Плюс" (ОГРН 1110327005909, ИНН 0326498631; адрес места нахождения: г. Улан-Удэ, ул. Новгородская, 17, литер Ж2, N 4, N 5) к Межрегиональному управлению Федеральной службы по регулированию алкогольного рынка по Сибирскому федеральному округу (ОГРН 1095406025428, ИНН 5406541225; адрес места нахождения: г. Новосибирск, ул. Октябрьская, д. 52) о признании незаконным и отмене постановления N 6-01-11/02-30/366-ю от 6 августа 2014 года о назначении административного наказания,

(суд первой инстанции: Кушнарева Н.П.)

при участии в судебном заседании представителей сторон:

от ООО "ПремьерМаркет-Плюс": не было (извещено);

от МРУ Росалкогольрегулирования: Фролов Анатолий Васильевич, заместитель начальника юридического отдела, доверенность от 7 ноября 2014 года N д6-6

и

установил: Общество с ограниченной ответственностью "ПремьерМаркет-Плюс" (далее - Общество, ООО "ПремьерМаркет-Плюс") обратилось в Арбитражный суд Республики Бурятия с заявлением к Межрегиональному управлению Федеральной службы по регулированию алкогольного рынка по Сибирскому федеральному округу (далее - МРУ Росалкогольрегулирования, административный орган) о признании незаконным и отмене постановления N 6-01-11/02-30/366-ю от 6 августа 2014 года о назначении административного наказания.

Решением Арбитражного суда Республики Бурятия от 31 октября 2014 года в удовлетворении заявленного Обществом требования отказано. Суд первой инстанции пришел к выводу о наличии в действиях ООО "ПремьерМаркет-Плюс" состава административного правонарушения, предусмотренного "статьей 15.13" Кодекса Российской Федерации об административных правонарушениях (далее - КоАП Российской Федерации).

Не согласившись с решением суда первой инстанции, Общество обжаловало его в апелляционном порядке. Заявитель апелляционной жалобы ставит вопрос об отмене решения суда первой инстанции, указывая, что в рассматриваемом случае отсутствует его вина в искажении сведений в декларации по форме приложения N 5 за первый квартал 2014 года, поскольку 21 апреля 2014 года в МРУ Росалкогольрегулирования направлялась корректирующая декларация, однако вследствие некорректного обновления программы 1С-Предприятие в такой корректирующей декларации был неполно отражен объем поставленной продукции по коду 410, в связи с чем 15 июля 2014 года Обществом вновь направлена корректирующая декларация, в приеме которой было отказано.

Кроме того, по мнению Общества, допущенное правонарушение может быть признано малозначительным в порядке "статьи 2.9" КоАП Российской Федерации.

В письменном отзыве на апелляционную жалобу МРУ Росалкогольрегулирования выражает согласие с решением суда первой инстанции, просит оставить его без изменения.

О времени и месте рассмотрения апелляционной жалобы ООО "ПремьерМаркет-Плюс" извещено надлежащим образом в порядке, установленном "главой 12" АПК Российской Федерации, что подтверждается, в том числе, отчетом о публикации 26 ноября 2014 года на официальном сайте Федеральных арбитражных судов Российской Федерации в сети Интернет (www.arbitr.ru) определения о принятии апелляционной жалобы к производству, однако явку своего представителя в судебное заседание не обеспечило, заявив ходатайство об отложении судебного разбирательства в связи с неполучением отзыва на апелляционную жалобу. Протокольным определением от 18 декабря 2014 года в удовлетворении данного ходатайства отказано.

Четвертый арбитражный апелляционный суд, рассмотрев дело в порядке "главы 34" АПК Российской Федерации, проанализировав доводы апелляционной жалобы и отзыва на нее, выслушав представителя МРУ Росалкогольрегулирования, изучив материалы дела, проверив правильность применения судом первой инстанции норм процессуального и материального права, пришел к следующим выводам.

Как установлено судом первой инстанции и следует из материалов дела, ООО "ПремьерМаркет-Плюс" зарегистрировано в качестве юридического лица 17 мая 2011 года, ему присвоен основной государственный регистрационный номер 1110327005909 (т. 1, л.д. 108).

Общество имеет лицензию на закупку, хранение и поставки алкогольной продукции А 604890, регистрационный номер 03ЗАП0001385, от 27 ноября 2012 года, срок действия лицензии - до 27 ноября 2017 года (т. 1, л.д. 142-143).

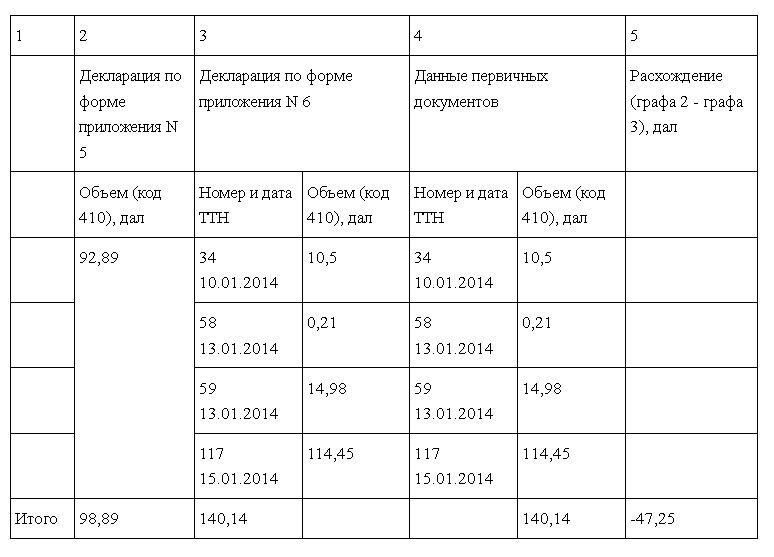

На основании приказа от 9 июля 2014 года N 427 (т. 1, л.д. 50-59, т. 2, л.д. 122-131) должностными лицами МРУ Росалкогольрегулирования в отношении ООО "ПремьерМаркет-Плюс" проведена плановая выездная проверка, в ходе которой выявлено, что в декларации по форме приложения N 5 за 1 квартал 2014 года Общество исказило сведения об остатках алкогольной продукции на 1 апреля 2014 года, занизив объем отгруженной продукции на 47,25 дал, а сведения об остатках алкогольной продукции на конец отчетного периода завышены на 47,25 дал.

Так, расхождение данных об объеме поставленной алкогольной продукции за 1 квартал 2014 года в декларации по форме приложения N 5 и декларации по форме приложения N 6 по винам (за исключением натуральных, игристых и шампанских) (код продукции 410) составляет 47,25 дал. При этом в декларации по форме приложения N 5 объем поставки вин (за исключением натуральных, игристых и шампанских) (код продукции 410) отражен в количестве 92,89 дал, а в декларации по форме приложения N 6 - в количестве 140,14 дал.

При проверке также установлено, что остаток алкогольной продукции на 1 апреля 2014 года, отраженный в декларации по форме приложения N 5 за 1 квартал 2014 года, составил 27 854,96 дал, тогда как фактический остаток алкогольной продукции и остаток алкогольной продукции, отраженный в оборотно-сальдовой ведомости за период с 1 апреля по 16 июля 2014 года, составил 27 807,71 дал. Расхождение составляет 47,25 дал.

Выявленные нарушения отражены в акте проверки N у6-а482/02 от 24 июля 2014 года (т. 1, л.д. 70-107).

Обнаруженное обстоятельство послужило поводом для возбуждения в отношении Общества дела об административном правонарушении, о чем 24 июля 2014 года должностным лицом административного органа был составлен соответствующий протокол N 6-01-11/02-30/366-ю (т. 1, л.д. 133-136).

Постановлением МРУ Росалкогольрегулирования от 6 августа 2014 года N 6-01-11/02-30/366-ю о назначении административного наказания ООО "ПремьерМаркет-Плюс" привлечено к административной ответственности по "статье 15.13" КоАП Российской Федерации в виде штрафа в размере 50 000 рублей (т. 1, л.д. 8-13, 63-68).

Не согласившись с указанным постановлением, Общество обжаловало его в судебном порядке.

Суд апелляционной инстанции считает правильными выводы суда первой инстанции о наличии в действиях ООО "ПремьерМаркет-Плюс" состава вмененного ему административного правонарушения ввиду следующего.

Согласно правовой позиции, выраженной в Постановлениях Конституционного Суда Российской Федерации от 12 ноября 2003 года "N 17-П" и от 23.05.2013 N 23-П, государственное регулирование в области производства и оборота такой специфической продукции, относящейся к объектам, ограниченно оборотоспособным, как этиловый спирт, алкогольная и спиртосодержащая продукция, обусловлено необходимостью защиты как жизни и здоровья граждан, так и экономических интересов Российской Федерации, обеспечения нужд потребителей в соответствующей продукции, повышения ее качества и проведения контроля за соблюдением законодательства, норм и правил в регулируемой области.

Схожие цели государственного регулирования производства и оборота алкогольной продукции определены и в "пункте 1 статьи 1" Федерального закона от 22.11.1995 N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее - Закон N 171-ФЗ).

Учитывая это, действующее законодательство предъявляет повышенные требования к обороту алкогольной продукции, включая ряд ограничений и запретов.

Одним из таких ограничений является установленный "пунктом 1 статьи 26" Закона N 171-ФЗ запрет на искажение и (или) непредставление в установленные сроки декларации об объеме производства или оборота этилового спирта, алкогольной и спиртосодержащей продукции.

В силу "пункта 1 статьи 14" Закона N 171-ФЗ организации, осуществляющие оборот алкогольной продукции, обязаны осуществлять декларирование объема оборота такой продукции.

Согласно "пункту 16 статьи 2" Закона N 171-ФЗ под оборотом алкогольной продукции понимается закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа, на которые распространяется действие настоящего Федерального "закона".

Осуществляя деятельность по закупке, хранению и поставкам алкогольной продукции, ООО "ПремьерМаркет-Плюс" обязано исполнять требования действующего законодательства в части декларирования объемов оборота такой продукции.

"Правилами" представления "деклараций об объеме производства, оборота и (или) использования этилового спирта, ""алкогольной"" и ""спиртосодержащей"" продукции, об использовании производственных мощностей", утвержденными Постановлением Правительства Российской Федерации от 09.08.2012 N 815 (далее - Правила N 815), определен порядок представления таких деклараций.

В соответствии с "пунктом 7" Правил N 815 организации, осуществляющие закупку, хранение и поставки алкогольной продукции, представляют декларации об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции по форме согласно приложению N 5.

Согласно "пункту 8" Правил N 815 организации, осуществляющие закупку, хранение и поставки алкогольной продукции, представляют декларации об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме согласно приложению N 6.

"Пунктом 15" Правил N 815 определено, что декларации представляются ежеквартально, не позднее 20-го числа месяца, следующего за отчетным кварталом.

Декларации представляются по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, сертификат ключа проверки которой выдан любым удостоверяющим центром, аккредитованным в порядке, установленном Федеральным "законом" "Об электронной подписи" ("пункт 16" Правил N 815).

Декларации по формам, предусмотренным приложениями N 1-10, представляются в целом по организации, включая ее обособленные подразделения, в Федеральную службу по регулированию алкогольного рынка ("пункт 17" Правил N 815).

За несоблюдение указанных требований "статей 14" и "26" Закона N 171-ФЗ, "Правил" N 815 установлена административная ответственность ("статья 15.13" КоАП Российской Федерации) и, кроме того, могут быть применены такие меры государственного принуждения, как приостановление действия соответствующей лицензии либо ее аннулирование в судебном порядке ("пункты 1" и "3" статьи 20 Закона N 171-ФЗ).

"Статьей 15.13" КоАП Российской Федерации установлена административная ответственность за искажение информации и (или) нарушение порядка и сроков при декларировании производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей.

То есть объективную сторону рассматриваемого административного правонарушения образует, в том числе, искажение информации в декларации об объемах оборота алкогольной продукции.

Из содержания оспариваемого постановления следует, что ООО "ПремьерМаркет-Плюс" привлечено к административной ответственности именно за искажение сведений об остатках алкогольной продукции в декларации по форме приложения N 5 за 1 квартал 2014 года.

Порядок заполнения деклараций об объемах производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции утвержден "приказом" Росалкогольрегулирования от 23.08.2012 N 231 (далее - Порядок N 231).

Согласно "пунктам 7.2" и "8.2" Порядка N 231 в графе 2 деклараций по форме приложений N 5 и N 6 указывается код алкогольной в соответствии с утвержденным классификатором.

В графах 6, 16 декларации по форме приложения N 5 указывается остаток продукции на начало отчетного периода, объем продукции, поставленный организациям и (или) индивидуальным предпринимателям, осуществляющим розничную продажу продукции, в соответствии с сопроводительными документами.

В графе 20 декларации по форме приложения N 6 указывается объем продукции, поставленный (перемещенный) согласно сопроводительным документам.

В соответствии с "пунктом 7.3" Порядка N 231 в разделе "Сведения по организации" декларации по форме приложения N 5 подводится итог объема оборота по кодам видов продукции в разрезе производителей, импортеров продукции, а также подводится общий итог оборота продукции по кодам видов продукции.

Согласно "пункту 8.3" Порядка N 231 в разделе "Сведения по организации" декларации по форме приложения N 6 подводится итог объема поставки продукции по получателям продукции по кодам видов продукции в разрезе производителей и импортеров продукции, а также подводится общий итог объема поставки продукции по кодам видов продукции в разрезе производителей и импортеров продукции.

Как отмечалось выше, в ходе проведения плановой выездной проверки административным органом установлено, что Общество исказило в декларации по форме приложения N 5 за 1 квартал 2014 года сведения об объеме поставленной алкогольной продукции в сторону занижения на 47,25 дал, что привело к искажению остатка алкогольной продукции на конец отчетного периода в сторону завышения на 47,25 дал.

При этом расхождения в объеме на 47,25 дал возникли вследствие того, что ООО "ПремьерМаркет-Плюс" не отразило в декларации по форме приложения N 5 за 1 квартал 2014 года сведения об объемах поставленной алкогольной продукции в адрес организаций, осуществляющих розничную торговлю.

Данное обстоятельство (искажение сведений в декларации по форме приложения N 5) ООО "ПремьерМаркет-Плюс" по существу не оспаривается.

Более того, в своих объяснениях на протокол об административном правонарушении (т. 1, л.д. 137), заявлении об оспаривании постановления административного органа (т. 1, л.д. 4-5), а также в апелляционной жалобе (т. 3, л.д. 2-5) Общество указывает, что после подачи 10 апреля 2014 года первичной декларации по форме приложения N 5 за 1 квартал 2014 года оно узнало о том, что "Постановлением" Правительства Российской Федерации от 27.03.2014 N 236 были внесены изменения в формы отчетности по отражению на конец отчетного периода остатков алкогольной продукции, маркированной федеральными специальными и (или) акцизными марками, в связи с чем была обновлена программа 1С-Предприятие, поэтому в поданной первичной декларации по форме приложения N 5 за 1 квартал 2014 года были обнаружены ошибки.

Относительно доводов заявителя апелляционной жалобы о том, что в данном случае в его действиях отсутствует вина в совершении вмененного административного правонарушения, поскольку им предпринимались необходимые меры по устранению обнаруженных недостатков в поданной декларации путем направления корректирующих деклараций, суд апелляционной инстанции отмечает следующее.

В силу "части 2 статьи 2.1" КоАП юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых настоящим "Кодексом" или законами субъекта Российской Федерации предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

В отличие от физических лиц в отношении юридических лиц "КоАП Российской Федерации" формы вины не выделяет. Следовательно, в отношении юридических лиц требуется лишь установление того, что у соответствующего лица имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но им не приняты все зависящие от него меры по их соблюдению. Обстоятельства, указанные в "части 1" или "части 2 статьи 2.2" КоАП Российской Федерации применительно к юридическим лицам установлению не подлежат.

В "пункте 16" постановления Пленума Высшего Арбитражного Суда Российской Федерации от 2 июня 2004 года N 10 "О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях" разъяснено, что в силу "части 2 статьи 2.1" КоАП Российской Федерации юридическое лицо привлекается к ответственности за совершение административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых "КоАП Российской Федерации" или законами субъекта Российской Федерации предусмотрена ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

Из материалов дела усматривается, что 21 апреля 2014 года Обществом была представлена корректирующая декларация по форме приложения N 5 за 1 квартал 2014 года, однако данная корректирующая декларация не была принята, поскольку сверка остатков на конец отчетного периода с соответствующими остатками на начало следующего периода не проведена, о чем свидетельствует протокол обработки от 21 апреля 2014 года: файл D5_032648631_034_21042014_30955973-8873-41F1-82B4-79455542EABF5.xml.sig.zip.enc (т. 2, л.д. 21).

При этом Общество само отмечает, что при последующей проверке первичных документов и деклараций им было выявлено неполное отражение в корректирующей декларации объема поставленной алкогольной продукции по коду 410 "вина (за исключением натуральных, игристых, шампанских)", что явилось следствием некорректного обновления программы 1С-Предприятие, в связи с чем 15 июля 2014 года была сформирована и отправлена вторая корректирующая декларация по форме приложения N 5 за 1 квартал 2014 года.

Согласно протоколу обработки от 15 июля 2014 года: файл D5_0326498631_034_15072014_68479B13-DA1B-494A-A709-53DB0171203.xml.sig.zip.enc (т. 1, л.д. 138) повторная корректирующая декларация за 1 квартал 2014 года не принята по причине того, что за данный отчетный период уже запрещена подача корректирующих деклараций.

"Пунктом 20" Правил N 815 предусмотрено, что при обнаружении организацией (индивидуальным предпринимателем) в текущем отчетном периоде фактов неотражения или неполноты отражения в декларации необходимых сведений, а также ошибок (искажений), допущенных в истекшем отчетном периоде, организация (представляет корректирующие декларации, содержащие сведения (дополнения), уточняющие сведения, содержащиеся в декларациях, представленных ранее.

Корректирующие декларации представляются до окончания квартала, следующего за отчетным кварталом, с обоснованием причин, вызвавших неполноту или недостоверность представленных сведений (за исключением представления корректирующих деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии).

Во время проведения проверки деятельности организации уполномоченными органами организация не вправе представлять корректирующие декларации за проверяемый период.

Следовательно, корректирующая декларация по форме приложения N 5 за 1 квартал 2014 года, в которой были исправлены сведения об объемах поставленной алкогольной продукции по коду 410 и остатках алкогольной продукции на начало отчетного периода, неверно отраженные в первичной и корректирующей декларациях, должна была быть представлена Обществом не позднее 30 июня 2014 года.

В рассматриваемом же случае Общество направило вторую корректирующую декларацию только 15 июля 2014 года, то есть по истечении установленного срока, в связи с чем названная декларация и не была принята.

Кроме того, суд апелляционной инстанции отмечает, что вторая корректирующая декларация по форме приложения N 5 за 1 квартал 2014 года была представлена Обществом после получения приказа МРУ Росалкогольрегулирования от 9 июля 2014 года N 427 о проведении плановой выездной проверки, что также противоречит требованиям "пункта 20" Правил N 815.

На основании изложенного суд первой инстанции пришел к правильному и обоснованному выводу о наличии в действиях ООО "ПремьерМаркет-Плюс" состава административного правонарушения, предусмотренного "статьей 15.13" КоАП Российской Федерации.

Каких-либо нарушений порядка привлечения Общества к административной ответственности судом апелляционной инстанции не установлено.

В частности, требования "статей 25.1", "25.4", "25.15" и "28.2" КоАП Российской Федерации административным органом также соблюдены (Общество заблаговременно и надлежащим образом извещалось о времени и месте составления протокола об административном правонарушении и рассмотрения административного дела; протокол об административном правонарушении составлен в присутствии законного представителя Общества (генерального директора Прохорец В.И.), законным представителем Общества направлено ходатайство о рассмотрении дела об административном правонарушении без его участия).

Административный штраф назначен в минимальном размере, предусмотренном санкцией "статьи 15.13" КоАП Российской Федерации.

Установленный "частью 1 статьи 4.5" КоАП Российской Федерации годичный срок давности привлечения к административной ответственности не пропущен.

Обстоятельств для признания допущенного Обществом правонарушения в качестве малозначительного в соответствии со "статьей 2.9" КоАП Российской Федерации судом апелляционной инстанции не установлено.

Малозначительным административным правонарушением является действие или бездействие, хотя формально и содержащее признаки состава административного правонарушения, но с учетом характера совершенного правонарушения и роли правонарушителя, размера вреда и тяжести наступивших последствий не представляющее существенного нарушения охраняемых общественных правоотношений ("пункт 21" постановления Пленума Верховного Суда Российской Федерации от 24 марта 2005 года N 5 "О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях").

В "постановлении" Пленума Высшего Арбитражного Суда Российской Федерации от 2 июня 2004 года N 10 "О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях" указано, что при квалификации правонарушения в качестве малозначительного судам необходимо исходить из оценки конкретных обстоятельств его совершения. Малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям (пункт 18).

Квалификация правонарушения как малозначительного может иметь место только в исключительных случаях и производится применительно к обстоятельствам конкретного совершенного лицом деяния. При этом применение судом положений о малозначительности должно быть мотивировано (пункт 18.1).

На исключительность применения положений "статьи 2.9" КоАП Российской Федерации указано также в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 10 апреля 2012 года N 14495/11.

По смыслу "статьи 2.9" КоАП Российской Федерации оценка малозначительности деяния должна соотноситься с характером и степенью общественной опасности, причинением вреда либо угрозой причинения вреда личности, обществу или государству. Административные органы обязаны установить не только формальное сходство содеянного с признаками того или иного административного правонарушения, но и решить вопрос о социальной опасности деяния. Существенная угроза охраняемым правоотношениям может выражаться не только в наступлении каких-либо материальных последствий правонарушения, но и в пренебрежительном отношении субъекта предпринимательской деятельности к исполнению своих публично-правовых обязанностей, к формальным требованиям публичного права. Следовательно, наличие или отсутствие существенной угрозы охраняемым правоотношением может быть оценено судом только с точки зрения степени вреда (угрозы вреда), причиненного непосредственно установленному публично-правовому порядку деятельности.

Суд первой инстанции, исходя из своих дискреционных полномочий, подробно мотивировал свои суждения о невозможности в данном конкретном случае признать совершенное ООО "ПремьерМаркет-Плюс" правонарушение малозначительным и у суда апелляционной инстанции отсутствуют основания для переоценки подобных выводов.

При изложенных фактических обстоятельствах дела и правовом регулировании у суда апелляционной инстанции не имеется предусмотренных процессуальным законом основания для отмены или изменения обжалуемого судебного акта.

Разъясняя порядок обжалования настоящего постановления, суд апелляционной инстанции обращает внимание на следующее.

"Частью 6 статьи 271" АПК Российской Федерации предусмотрено, что постановление арбитражного суда апелляционной инстанции может быть обжаловано в арбитражный суд кассационной инстанции, если иное не предусмотрено этим "Кодексом".

В связи с этим суд апелляционной инстанции разъясняет лицам, участвующим в деле, что согласно "части 3 статьи 229" АПК Российской Федерации решение по результатам рассмотрения дела в порядке упрощенного производства может быть обжаловано в арбитражный суд апелляционной инстанции. Это решение, если оно было предметом рассмотрения в арбитражном суде апелляционной инстанции, и постановление арбитражного суда апелляционной инстанции, принятое по данному делу, могут быть обжалованы в арбитражный суд кассационной инстанции только по основаниям, предусмотренным "частью 4 статьи 288" данного Кодекса.

Рассмотрев апелляционную жалобу на не вступившее в законную силу решение Арбитражного суда Республики Бурятия от 31 октября 2014 года по делу N А10-4239/2014, рассмотренному в порядке упрощенного производства, Четвертый арбитражный апелляционный суд, руководствуясь "статьями 258", "268" - "271" и "272.1" Арбитражного процессуального кодекса Российской Федерации,

постановил: Решение Арбитражного суда Республики Бурятия от 31 октября 2014 года по делу N А10-4239/2014 оставить без изменения, а апелляционную жалобу - без удовлетворения.

Постановление арбитражного суда апелляционной инстанции вступает в законную силу со дня его принятия и может быть обжаловано в двухмесячный срок в кассационном порядке в Арбитражный суд Восточно-Сибирского округа только по основаниям, предусмотренным "частью 4 статьи 288" Арбитражного процессуального кодекса Российской Федерации.

Кассационная жалоба подается через Арбитражный суд Республики Бурятия.

Председательствующий судья

Г.Г.ЯЧМЕНЕВ