Новости компанийAB InBev является безоговорочным лидером среди производителей напитков по объему поглощений активов по всему миру за последние 10 лет (почти 90 млрд.долл.). В настоящее время разогреваются спекуляции вокруг слухов об интересе гиганта к активам SABMiller Plc. и PepsiCo Inc.

Недавно назначенные руководители двух крупнейших английских компаний SABMiller и Diageo в ожидании дальнейшего сокращения продаж пива в предстоящем квартале ищут пути решения данной проблемы, вызванной слабеющим спросом в развивающихся странах и падением потребления в развитых. В текущем году Diageo столкнулась с падением продаж на 9% до 10,3 млрд.ф.с., а у SABMiller эти же данные сократились на 1% до 26,7 млрд.долл.

По итогам 3 квартала 2014 чистые продажи Diageo сократились на 1,7% в том числе и под влиянием негативного валютного курса.

Согласно данным, опубликованным в сентябре, продажи безалкогольного низкосолодового пива составили: Kirin Brewery Co. - 940,000 банок “Kirin Tanrei Platinum Double,” Asahi Breweries Ltd. - 540,000 банок “Super Zero”, Suntory Holdings Ltd. - 360,000 банок “Oishi Zero”, а пионер в этой области Sapporo Breweries Ltd. - 520,000 банок “Goku Zero”.

Molson Canada и Miller Brewing Co. поставили точку в давнем юридическом споре о праве на дистрибьюцию, договорившись, что с апреля 2015 торговая марка Miller вновь вернется к SABMiller.

За 6 месяцев чистые доходы SABMiller выросли на 5%. Во втором квартале этот показатель составил 3%. Совокупный объем продаж напитков за полугодие вырос на 1%, главным образом за счет рынков Л.Америки и Африки. Разочаровали инвесторов данные по продажам лагерного пива в Китае и Европе.

По итогам 3 квартала 2014 чистые продажи Diageo сократились на 1,7% в том числе и под влиянием негативного валютного курса.

Продажи лагерного пива зимбабвийской Delta Corporation (дочка SABMiller) в первом полугодии сократились на 25%.

Kirin Holdings Company официально включена в Dow Jones Sustainability Asia/Pacific Index (DJSI Asia Pacific).

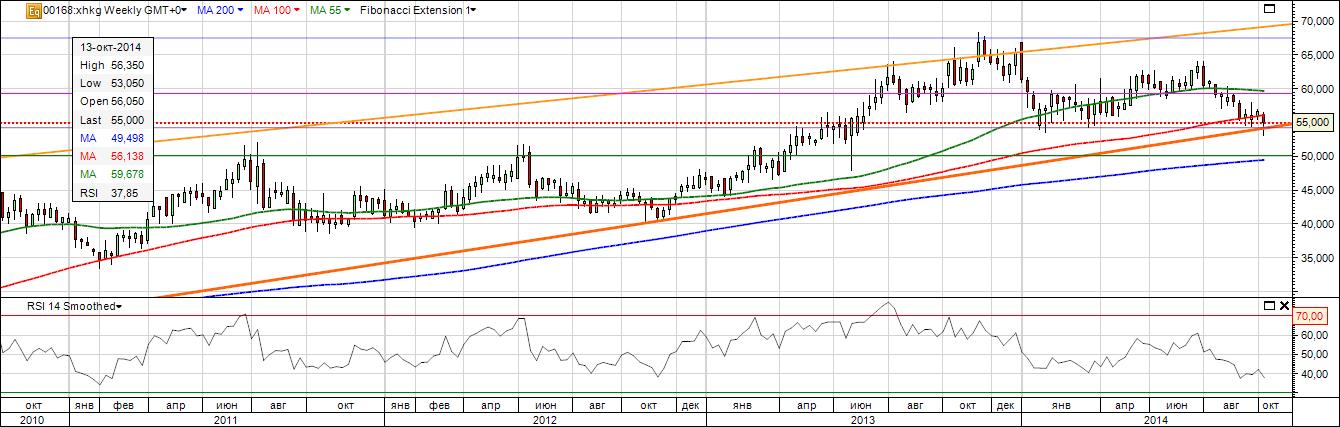

КотировкиSABMiller plc (www.sabmiller.com)

После ожидавшейся коррекции до 55 дневной наиболее вероятен сценарий консолидации с возможным ростом к 3,5 ф.с.

Molson Coors (www.molsoncoors.com)

Потенциал снижения все еще сохраняется, что увеличивает шансы боковика у текущих значений.

Heineken Holding (www.heineken.com)

Уровень поддержки был пройден с гепом. В то же время сильная поддержка в виде 55 и 100 дневной, а также нижней границы канала обеспечат сохранение текущих уровней.

Anheuser-Busch InBev. (www.ab-inbev.com)

Также ожидаемая и аналогичная с предыдущей компанией ситуация и по данной бумаге.

Diageo plc (www.diageo.com)

Потенциал коррекции на грани исчерпания. Ожидания консолидации.

Carlsberg (www.carlsberggroup.com)

Несмотря на пробитие нижней границы канала роста сохранение котировки в канале оставляет шансы боковика и даже небольшого отскока. При неблагоприятном валютном фоне цена может продолжить снижение.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Укрепление йены продавило котировки ниже линии поддержки. Падение может продолжиться до 55 дневной.

Anadolu Efes (www.anadoluefes.com)

Сохраняем ожидание боковика.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Ожидания дальнейшего снижения к уровням 200 дневной, где откроются возможности покупок.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Пробитие уровня 55 дневной может получить продолжение до 100 дневной.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Несмотря психологическое значение «теневого» пробоя границы канала роста, по-прежнему сохраняется инвариантность дальнейшей динамики. Во многом ближайшую динамику определят данные по экономике, публикация которых ожидается в середине недели.

Новости рынка: Аналитики опасаются резких движений на рынке солодового ячменя ввиду неблагоприятных погодных условий в С.Америке и Аргентине.

ЕС в первой половине октября выдал лицензии на экспорт 2,7 млн.тонн и импорт 50 тыс.тонн ячменя.

По ожиданиям экспертов продажи пива в Бразилии за счет предстоящих заключительных месяцев могут вырасти по году в целом на 3%.

В августе 2014 потребление пива сократилось в США на 4,6%, а в Германии – на 11,2%.

Доля пива в совокупных продажах алкоголя в Австралии в прошедшем году сократилось до 41% (в начале 60-х она составляла 75%). В самой же доле пива резко вырос удельный вес мелкосерийного производства, хотя этот показатель пока находится у отметки 3%.

Сохраняем ожидания продолжения консолидации у нижней границы технического канала с повышением потенциала отскока.

СпотТорги на спотовом европейском рынке ячменя урожая 2015, вероятнее всего, сохранят консолидационный характер динамики.

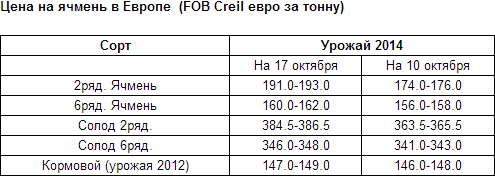

Цена на фуражный ячмень в Великобритании к 11 октября 2014 прибавила вес со 100,7 ф.с./т до 101,2 ф.с/т. Солодовый ячмень с недельным лагом также отыграл падение - со 113,9 ф.с. – до 119,0 ф.с/т.

Средние котировки на американских элеваторах в Монтане сохраняют стабильность: 3,75 - 4,50 долл./ц по фуражному ячменю и 12,0 долл/ц по солодовому ячменю.

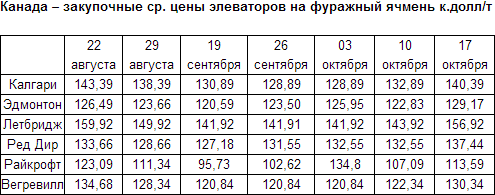

Канадский рынок ячменя завершил неделю неплохим ростом, отыграв месячное падение:

БиржаПосле ожидаемой консолидации накоплен потенциал резкого спекулятивного движения.

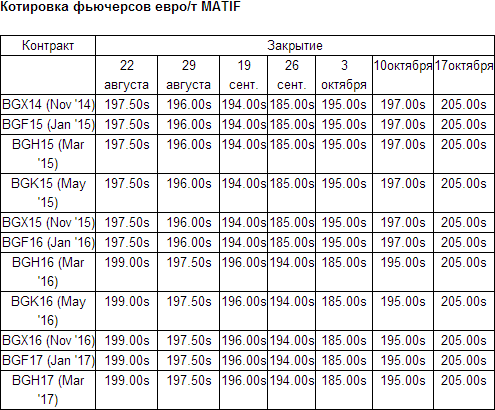

Динамика фьючерсных контрактов на солодовый ячмень в Париже учла нервозность вокруг спекуляций по перспективам урожая:

В Канаде фьючерсные контракты на WESTERN BARLEY (Lethbridge) продолжили рост со 178 до 180 к.долл./т к 17 октября 2014.

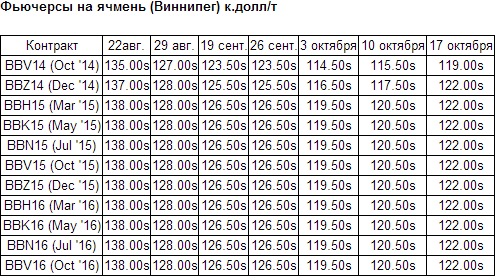

Котировки фьючерсов на ICE Canada также частично отыграли падение в октябре.

Цена на фьючерс восточно-австралийского фуражного ячменя с поставкой в январе 2015 за неделю практически не изменилась, прибавив всего 0,5 цента - с 242,0 до 242,5 а.долл./т на 17 октября 2014. А майский контракт даже снизился к концу недели с 249,3 до 248,0 а.долл./т.

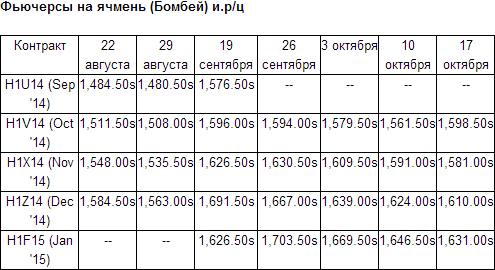

Котировки по контрактам в Бомбее (NCDEX BARLEY) продолжили техническую коррекцию, во многом благодаря валютного фактора.

pivnaya.ru