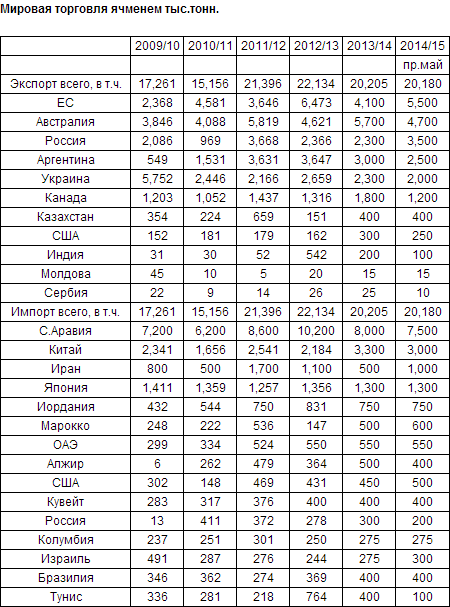

Новости рынка: Согласно майской оценки департамента с/х США мировое производство ячменя заметно снизится и приблизится к нормальному уровню, при этом объем торговли практически не изменится.

Ряд аналитиков отмечает неопределенность в прогнозировании конечных преходящих остатков ячменя в Великобритании из-за непредсказуемости потребностей страны в фуражном ячмене. Также отмечается серьезность дестабилизирующего фактора ситуации в странах-производителях черноморского региона на фоне снижения посевных площадей в Канаде и ЕС.

Согласно прогнозам статистической службы Канады в 2014 площади под ячменем в 2014 ожидаются ниже прошлогоднего уровня на 11% - 2,55 млн.га – это минимальный с 1965 уровень.

В ЕС по прогнозам Strategie Grains совокупные посевы под ячменем в 2014 сократятся на 1,4; до 12,08 млн.га, причем под яровым ячменем сокращение ожидается на 4,5%.

По данным DEFRA с июля 2013 по март 2014 в производстве солода в Великобритании было потреблено 1,41 млн.тонн ячменя или на 3,9% ниже показателя предыдущего периода.

По информации FranceAgriMer на 5 мая 2014 70% озимого ячменя находилось в хорошем состоянии.

С 1 июля 2013 по 13 мая 2014 ЕС выдал лицензии на экспорт 5,3 млн.тонн ячменя (годом ранее -4,4 млн.тонн) и импорт 29 тыс.тонн ячменя (39 тыс.тонн).

С 1 июня 2013 по 8 мая 2014 регуляторы США выдали лицензии на экспорт 197 тыс.тонн ячменя (141 тыс.тонн).

В 1 квартале 2014 российский рынок пива сократился на 5%. В 2013 объем импорта пива в Россию (без учета поставок из Беларуси) сократился до 250-300 млн.л на сумму 150-180 млн.долл.США.

Согласно недавнего отчета Международной конвенции производителей хмеля в 2013 объем производства культуры оценивается на уровне 83 тыс.тонн, в т.ч. 42,5 тыс.тонн в Европе и 31,5 тыс. в США. В страновом разрезе на Германию пришлось 27,5 тыс., Чехию -5,3 тыс., Польшу -2,25 тыс., Словению -1,6 тыс., США -31,5 тыс., Китай – 5,6 тыс.тонн. Хотя глобально в 213 площади под культурой практически не изменились, отмечается сокращение в Европе на 600 га и увеличение в США на 1300 га. В 2014 в целом в мире ожидается рост площадей под хмелем на 1,4-1,5 тыс.га до 48 тыс.га.

Падение поставок пива на японский рынок в апреле 2014 было самым глубоким с 1992 – на 21% до 29,4 млн.банок.

Число голландских пивоваров выросло до со 123 в 2012 до 217 в 2014.

Продажи пива в 1 квартале в Великобритании сократились на 3,1%.

В апреле 2014 объем производства пива в Бразилии вырос предварительно на 11,7%.

В 1 квартале вырос объем экспорта пива из Германии – на 2,8%.

Правительство Бразилии отложило повышение налогообложения на пивную и содовую продукцию (планируется на 2,25%) до окончания чемпионата мира по футболу.

Аналитики отрасли отмечают поведенческие изменения среди потребителей пива в Румынии ввиду снижения покупательной способности последних. В 2013 потребление пива упало на 12%. При этом предпочтения сместились в сегмент дешевых сортов. Отрасль остается одной из немногих в стране, которая продолжает развиваться (95% потребляемого пива производится в стране на 17 предприятиях).

Благодаря модной привычке американских хипстеров, потребляющих сильно охлажденное пиво главным образом кустарного (мелкосерийного) производства, сильно выросло потребление хмеля. Цены на культуру практически удвоились за последние 5 лет – до 10 дол./фунт. Мелкосерийное производство, которое акцентировано на вкусовых различиях, потребляет на порядок больше хмеля по сравнению с традиционным производством.

Шотландские фермеры в ходе переговоров с министерством с/х Великобритании отмечают, что введение закона, обязывающего получение 3 урожаев в год, приведет к сокращению посевов под ячменем.

Динамика сводного зернового индекса технически пока остается в фазе коррекционной консолидации.

СпотВ целом рынок сохраняет признаки «политизированности».

Спотовый европейский рынок ячменя урожая 2013 все еще сохраняет потенциал удержания текущих уровней.

Котировки на солодовый ячмень в Великобритании в первой декаде мая выросли со 150 ф.с./т до 151,7 ф.с./т, а на фуражный ячмень после незначительного роста в начале мая вернулись на уровень конца апреля – 136,6 ф.с./т.

БиржаЖесткая посадка, как отмечали, отложена до снижения политической нестабильности на Украине.

Закрытие недели по фьючерсным контрактам парижской биржи:

Цена на фьючерс восточно-австралийского фуражного ячменя с поставкой в январе 2015 16 мая 2014 находилась на уровне 255 а.дол./т. Максимальная же котировка – 269,5 а.долл. отмечена у фьючерса с поставкой в ноябре 2014.

Ростом котировок завершили основные контракты на ячмень в Индии.

Фондовый рынокНовости компанийДоходы GrainCorp за полугодие (15 мая 2014) составили 166 млн.а.долл, а чистые доходы – 61 млн.а.долл.

Molson Coors в первом квартале 2014 заметно превысила ожидаемые показатели чистой доходности (0,55 доллю/акцию против 0,36 долл/акцию) несмотря на то, что чистые продажи сократились на 1,5% к/к.

SABMiller plc и Molson Coors Brewing Company в первом квартале 2014 показали рост чистых доходов на 7,4% до почти 292 млн.долл. Чистые продажи выросли на 0,1% до 1,79 млрд.долл.

San Miguel Brewery (SMB) объявила о размере дивидендов в объеме 0,14 песо на акцию с выплатой 18 июня 2014. Кроме того компания подписала соглашение с ведущей пивоваренной компанией Испании - Mahou San Miguel о совместном продвижении бренда San Miguel.

Kirin Holdings в первом квартале 2014 повысила объем продаж до 528,73 млрд.йен (520,66 млрд. годом ранее).

Чистые продажи пива Asahi Group в первом квартале выросли на 11,3% и составили 375,05 млрд.йен.

Несмотря на возросшие затраты по финансированию доходы AB InBev в первом квартале 2014 выросли на 8,9%. Себестоимость продаж выросла на 2% в целом, но сократилась на 2,2% в пересчете на гкл. Валовой доход вырос на 10,8% до 3,88 млрд.долл. При этом отмечены хорошие результаты китайского подразделения, достигшего 15,6% доли на внутреннем рынке.

В первом квартале 2014 вросли объемы производства пива и у Ambev S.A. – на 8,3% при росте чистых доходов на 16,9%.

Чистые доходы Carlsberg A/S в 1 квартале 2014 выросли на 3% до 12,9 млрд.крон, а валовой доход – на 4%. При этом отмечается серьезный негативный эффект от валютного курса (главным образом рубля) и возросшей политической нестабильности в странах Восточной Европы для показателей операционной доходности. Группе удалось увеличить на 2% долю бренда в глобальном сегменте премиум сортов. Руководство выделило в отчете менее благоприятные результаты развития на рынке Вьетнама и провинции Xinjiang в Китае. Неплохие результаты достигнуты в Индии, Лаосе и Камбодже.

Carlsberg Ukraine остановила производство и продажи пива в восточных областях Украины. В рабочем режиме остаются предприятия в Запорожье, Киеве и Львове (основные сорта - “Lvivske”, “Baltika”, Carlsberg, Tuborg, Arsenal, Slavutich, Zhigulyovskoye, Holsten, "Khmilne”, “Kvas Taras”, Somersby, Guinness, Kilkenny, Harp, Warsteiner и Grimbergen). Компания занимает порядка 28% рынка Украины.

Heineken планирует в течение 5 лет инвестировать до 500 млн.евро в год в развитие своего бизнеса в Африке. Компания также объявила о слиянии бизнеса дочернего подразделения Nigerian Breweries plc и Consolidated Breweries plc. Окончательное одобрение за регулятором рынка. Объединенная структура сохранит листинг как Nigerian Breweries на нигерийской бирже.

Suntory Holdings Ltd декларировала цель – достичь к 2020 объема продаж по группе в целом уровня 39 млрд.долл. Компания объявила в начале мая о завершении выкупа активов на сумму 16 млрд.долл. у Beam Inc. (13,8 акции и 2,0 долгов). Объединенная компания получит название Beam Suntory Inc.

Северо-восток Китая является настоящим полем битвы пивных гигантов, на котором потребляется почти 50 млрд.л пива - Anheuser-Busch InBev, SABMiller, Carlsberg, Heineken Asahi и др. Конкуренция резко обострилась в апреле 2014 после того, как InBev купила Ginsber мощностью 500 млн.л в Jilin за 622 млн.долл. В прошлом году SABMiller приобрела на юге Китая Kingway за 864 млн.долл. В настоящее время у InBev в Китае порядка 50 предприятий мощностью 7 млрд.л. Лидером же на китайском рынке по-прежнему остается SABMiller с объемом продаж в 11 млрд.л. или 25% рынка против 20% у InBev. У Asahi, Carlsberg и Yanjing – совокупно 30% рынка.

КотировкиSABMiller plc (www.sabmiller.com)

Сохраняем ожидания продолжения роста.

Molson Coors (www.molsoncoors.com)

Ожидавшийся сценарий роста в реализации – цель ближайший фибо-уровень - через коррекционную консолидацию.

Heineken Holding (www.heineken.com)

Сохраняем ожидания роста к максимумам 2013.

Anheuser-Busch InBev. (www.ab-inbev.com)

Обновление максимума 2013 достигнуто. Дальнейший рост потребует информационной стимуляции.

Diageo plc (www.diageo.com)

Резкий отскок последовал, как и ожидали, от уровня поддержки, хотя и без его пробития. Сохраняем ожидания роста.

Carlsberg (www.carlsberggroup.com)

Сохраняем ожидания движения вверх до линии гепа.

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Коррекция остается в консолидационных рамках.

Anadolu Efes (www.anadoluefes.com)

Политическая нестабильность не добавляет уверенности в продолжении роста – сохраняем выжидательную позицию.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Остаемся в выжидательной позиции для использования любых серьезных коррекций с целью открытия/наращивания позиции.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Сохраняем ожидания продолжения роста.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Вероятно повторение коррекции в рамках бокового канала.

pivnaya.ru