На прошлой неделе ОАО Синергия опубликовала операционные результаты деятельность за четвертый квартал 2012 года и за весь год. Как и ожидалось, темп роста продаж замедлился по сравнению с прошлыми годами. По всей видимости, теперь компании стоит направить больше внимания на экспортную деятельность: объем экспорта продукции продолжает расти.

По данным Росстата производство крепкого алкоголя в России за 2012 год составило 113 млн дал., что на 14% выше, чем в 2011 году. При этом рост производства объясняется в большинстве своем низкой базой 2011 года, когда из-за процедуры перелицензирования с рынка ушли порядка 32% производителей, а розлив сократился на 9,5%. В 2012 году ситуация восстановилась, при этом производство показало наибольший результат с 2008 года. Однако, из-за повышения минимальных цен и акцизов, в новом году крупные производители вновь столкнутся с падением производства и нарастанием конкуренции с нелегальными производителями. По данным Центра разработки национальной алкогольной политики, из-за роста ставок акциза, некоторые заводы вынуждены будут остановить производство на 2-3 месяца для обновления акцизных марок.

Производство алкоголя Синергией выросло по итогам 2012 года на 4%, до 14,306 млн дал. При этом в прошлом году рост составлял 19%. Замедление темпов роста связано как с эффектом большой базы и естественным замедлением темпов роста, так и с неблагоприятной конъюнктурой алкогольного рынка, который в прошлом году испытал на себе повышение минимальных цен и акцизов. В четвертом квартале рост отгрузок вырос по сравнению с 4 кварталом 2011 года только на 2%, хотя перед новым повышением цен можно было ожидать значительно большего роста спроса. Так, перед повышением акцизов в июле, рост отгрузок составил 8%, и именно значительное повышение продаж летом, скорее всего, позволило компании показать рост по итогам года.

В 2012 году Синергия не смогла закрепить за собой первое место по объемам производства, которое она заняла по итогам восьми месяцев 2012 года. В результате Русский Алкоголь, контролируемый польской группой CEDC, вышел на первое место с производством 14,88 млн дал.

При этом Синергии удалось увеличить экспорт на 37%. Основным экспортным брендом компании является водка Белуга, основным рынком сбыта которой являются США. Стоит отметить, что из всей водки, потребляемой в США, более 80% приходится именно на премиальный сегмент, при этом на рынке алкоголя в США треть приходится на водку, а рост рынка водки составляет порядка 6% в год (в России рост рынка составляет по некоторым прогнозам порядка 1,6% в год). Несмотря на ограничения по потреблению водки в США, этот рынок сейчас кажется более привлекательным, чем российский. Единственный его минус — высокая конкуренция, которая значительно ограничивает рентабельность. Тем не менее, возможно, именно за счет экспорта Синергии удастся сохранить выручку в будущем на должном уровне.

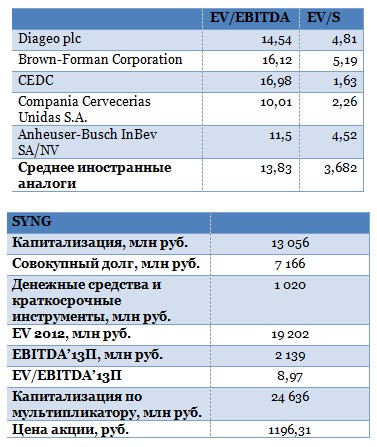

Учитывая сложную ситуацию на российском рынке, которая приводит к замедлению темпов роста объемов производства (по моему мнению, до 2-3% в год), а также понижению рентабельности (до 8-9%), справедливая цена по акциям Синергии пересмотрена в сторону понижения до 1196 руб., что, однако, предполагает потенциал роста более 200%.

Тем не менее, стоит отметить, что из-за рисков деятельности на российском рынке, а также из-за ограниченной ликвидности акций, реализация потенциала роста будет затруднительна.

Инвесткафе