ГОД СПУСТЯ ПОСЛЕ ОТСТАВКИ РАШИТА ШАЙХУТДИНОВА: СКАЧОК ПРИБЫЛИ, СОКРАЩЕНИЕ ПЕРСОНАЛА НА 21% И СЕРЬЕЗНЫЕ ТРАТЫ НА МОДЕРНИЗАЦИЮ

Ровно год назад в Татспиртпроме – одном из бюджетообразующих предприятий РТ – случилась кадровая революция. Опубликованная на минувшей неделе отчетность ОАО за первое полугодие 2011 года позволяет ответить на вопрос, как изменился бизнес компании после громкой отставки ее прежнего руководства, инициированной властями республики. Изучая отчет, аналитический центр "БИЗНЕС Online" обнаружил в нем как достижения нового топ-менеджемента, так и застарелые проблемы, с которыми ему приходится сталкиваться.

КОНЕЙ НА ПЕРЕПРАВЕ НЕ МЕНЯЮТ, А ВОТ ЗАВОД МОЖНО

Год назад, в августе 2010-го, после разгромной критики со стороны премьер-министра РТ Ильдара Халикова был отправлен в отставку Рашит Шайхутдинов, целых 14 лет возглавлявший Татспиртпром. Напомним, какими были главные претензии к нему: низкая (38% от имеющихся мощностей) загрузка заводов, слабая работа по экспорту и по созданию новых брэндов. Новым гендиректором был назначен Гиоргий Куприянов, ранее занимавший пост главы Мензелинского района РТ. Отметим, что Куприянов исповедует еще более закрытый (даже по сравнению с г-ном Шайхутдиновым) с информационной точки зрения стиль работы и с учетом этого отчет ТСП дает ответы на многие вопросы относительно процессов, происходивших с момента смены руководства.

В начале кратко о том, какие изменения претерпели активы ТСП. Напомним, что Буинский спиртзавод был продан осенью прошлого года концерну «Русский стандарт» Рустама Тарико. Следуя стратегии избавления от непрофильных и убыточных активов, компания реализовала в первом полугодии 2011 года Шумбутский и Первомайский заводы холдинга. Гиоргий Куприянов рассказывал на одном из совещаний, что на этих предприятиях износ оборудования составлял более 95%. Взамен утраченных мощностей удалось вернуть себе по интересной цене «Нурлатский» ЛВЗ. Так, вместо запрошенных летом прошлого года 150 млн. рублей (только оборудование немецкой фирмы Krones оценивается в 92 млн. рублей) были просто оплачены долги завода в размере 16 млн. рублей.

Как ни парадоксально, но при этом ОАО «Татспиртпром» до сих пор является собственником ООО «Казанский ипподром» и ООО «Племконезавод «Казанский» - вопрос об избавлении от которых активно обсуждался в прошлом году, но воз (вернее груз на ногах) и ныне там.

Интересно, что у Татспиртпрома сменился крупнейший поставщик сырья: вместо ГУП «Рацин» (100% поставок) главным снабженцем зерновыми стало ОАО «Татагролизинг» (87% поставок), оставшийся объем поставок делят между собой ТД «Слава» (Н. Челны) и ОАО «Рацин».

КОВАРНЫЕ «ПРОЧИЕ РАСХОДЫ»

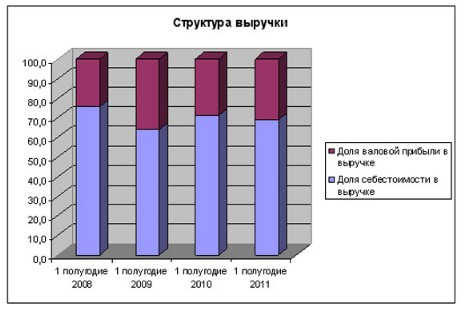

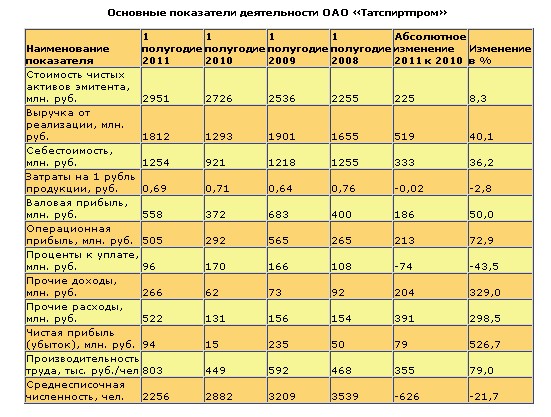

Если рассмотреть основные экономические показатели деятельности, то рекордные цены на спирт и алкогольную продукцию позволили ОАО «Татспиртпром» получить выручку в размере 1,8 млрд. рублей, что на целых 40% (519 млн. рублей) больше в сравнении с 1,2 млрд. рублей за аналогичный период 2010 года.

Сразу отметим, что компания несмотря на хороший показатель роста объемов выручки пока не вышла на свои лучшие уровни ( 1901 млн. рублей), зафиксированные в первом полугодии 2009 года.

Положительным моментом стало то, что себестоимость выросла более медленными темпами: на 36% (333 млн. рублей) до 1,2 млрд. рублей по итогам двух кварталов 2011 года в сравнении с 921 млн. рублей за первые 6 месяцев 2010 года. Вследствие чего удалось снизить затраты на единицу реализуемой продукции на 3%. Это немного, но все же.

В такой ситуации вполне закономерным стал рост операционной прибыли на 73% (213 млн. рублей) до 505 млн. рублей за первые шесть месяцев 2011 года относительно 292 млн. рублей в первом полугодии 2010 года. Более того, порадовало и снижение расходов по обслуживанию заемных средств на 74 млн. рублей (43,5%) до 96 млн. рублей за первые два квартала 2011 года против 170 млн. рублей по итогам аналогичного периода 2010 года.

Но зато очень сильно возросли прочие расходы: на 300% со 191 млн. рублей в первом полугодии 2010 года до 522 млн. рублей в первом полугодии 2011 года. Такой рост затрат может быть связан с текущей модернизацией на Мамадышском спиртовом заводе, в результате которой планируется снизить энергоемкость производства.

А в текущем периоде огромное отрицательное сальдо прочих расходов и доходов в размере 256 млн. рублей (51% от операционной прибыли) негативно отразилось на конечном результате.

В итоге чистая прибыль за первое полугодие 2011 года составила 94 млн. рублей. Да, этот показатель в 6 раз больше в сравнении с 15 млн. рулей. за аналогичный период 2010 года. Но это всего лишь 40% от объема чистой прибыли за эталонное полугодие 2009 года. Иными словами, работает эффект низкой базы первых 6 месяцев 2010 года.

Рассматривая основные показатели деятельности ОАО «Татспиртпром», нельзя не отметить рост производительности труда на 79% (355 тыс. руб/чел.) до 803 тыс. руб/чел. в первом полугодии 2011 года относительно 449 тыс. руб/чел. за аналогичный период 2010 года. Но существенная доля такого роста, безусловно, во многом обусловлена сокращением персонала на 626 человек (22%) до 2256 человек.

ЦЕНЫ РЕКОРДНЫЕ, ВОПРОС В ОБЪЕМАХ

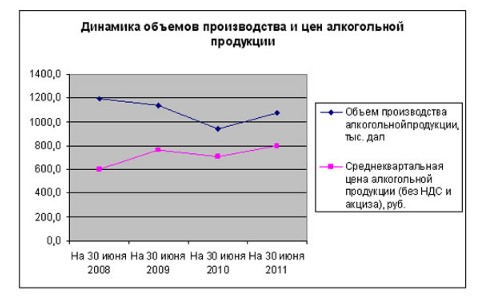

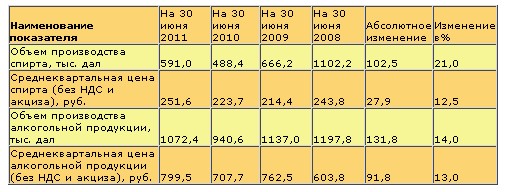

Отдельное внимание стоит обратить на показатели производства и средних сбытовых цен ОАО «Татспиртпром». Как было отмечено выше, цены на спирт и алкогольную продукцию достигли рекордных отметок. Так, цена на спирт повысилась на 12,5% до 251,6 руб/дал. за первые шесть месяцев 2011 года в сравнении с 223,7 руб/дал. за аналогичный период 2010 года. Этот уровень оказался выше предыдущего максимума первого полугодия 2008 года (243,8 руб/дал.) на 3%. Практически столько же (13%) в сравнении с первым полугодием 2010 года прибавила и средняя цена на алкогольную продукцию, достигнув уровня 799,5 руб/дал., превысив предыдущий максимум за первые 6 месяцев 2009 года (762,5 руб/дал.) на 5%.

Произведены и отгружены в I полугодии водки под брэндами «Настоящая» (Серебряная, Золотая, Платиновая), «Пять капель» (Классическая, кедровая), «Живое озеро» (Обычная, Мягкая), «Слеза Руси» (Пшеничная, хмельная, обычная), «Юбилейная», «Старая звонница»; настойки «Пять капель со вкусом клюквы», «Пять капель на березовом соке»,. «Лимонная».

Согласно маркетинговой программе на предприятии серьезно озадачены рестайлингом и ребрэндингом, а также работой по оптимизации ассортимента с учетом освоения новых технологий и рецептур – то есть той проблемой, на которой год назад акцентировал внимание премьер-министр Ильдар Халиков. Но серьезных прорывов в этом направлении, увы, пока не наблюдается.

При рассмотрении ситуации с объемами выясняется, что относительно низкой базы первого полугодия 2010 года рост объемов производства спирта составил 21% (102,5 тыс. дал) до 591 тыс. дал, а объемов алкогольной продукции 14% (131,8 тыс. дал) до 1072,4 тыс. дал.

Но не все так гладко: если сравнивать с более успешными результатами ОАО «Татспиртпром» первых полугодий 2008 и 2009 годов. Так, объемы производства спирта за первые шесть месяцев 2011 года оказались ниже рекордных (1102,2 тыс. дал) на 46%. А объемы производства алкогольной продукции уступают эталонному полугодию 2008 года (1197,8 тыс. дал) 10%. С целью увеличения объемов сбыта продукции класса «люкс» компания планирует провести масштабную реконструкцию Усадского спиртзавода. Пока же это только предстоящие капитальные затраты, а значит, ожидаемое падение чистой прибыли.

ХРОНИЧЕСКИ НИЗКАЯ ЛИКВИДНОСТЬ

Если говорить об аналитических показателях финансовой устойчивости и ликвидности ОАО «Татспиртпром», то они показали, как говорится, разнонаправленную динамику. Так, уровень отношения суммы привлеченных средств к собственному капиталу и резервам снизился на 2% до 128% в первом полугодии 2011 года в сравнении с 130% за аналогичный период 2010 года. Снижение кредиторской задолженности было перекрыто на 88% за счет увеличения краткосрочных займов. При этом произошло снижение объемов долгосрочных кредитов на 40% (312 млн. рублей) до 470 млн. рублей за первые 2 квартала 2011 года относительно первых 6 месяцев 2010 года. Как следствие доля таких займов в общем портфеле снизилась на 14% с предыдущих 34%. А снижение доли длинных денег негативно отражается на финансовой устойчивости компании. Остро встал вопрос с собственными оборотными средствами ОАО «Татспиртпром»: показатель резко ушел в минус на 126% (887 млн. рублей) - до 184 млн. рублей по итогам двух кварталов 2011 года в сравнении с аналогичным периодом 2010 года. За счет снижения доли запасов в структуре оборотных средств, на 0,08 улучшился коэффициент быстрой ликвидности с 0,78 в первом полугодии 2010 года до 0,86 в первом полугодии 2011 года. И данный позитивный тренд развивается с 2008 года. Но вот текущая ликвидность ослабла на 0,28 до 1,10. К сведению, оба показателя ликвидности не дотягивают до минимально рекомендуемых значений: для текущей 2, быстрой 1. И если рассмотреть картину за последние 4 года, то можно заметить, что эта тенденция носит хронический характер. Значит, менеджменту ОАО «Татспиртпром» стоит уделить особое внимание повышению ликвидности. Если поставить вопрос: где же взять так необходимую ликвидность, то напрашиваются два ответа: 1. Исходя из того, что только за 5 месяцев 2011 года предприятие принесло бюджету в виде акциза свыше 700 млн. рублей, а в местный отправилось 50% от указанной суммы. Можно и реинвестировать часть этих средств. 2. Реализация ипподрома и конезавода не только обеспечит ликвидность, но и исключит будущие затраты на содержание данных активов. Основные показатели структуры капитала и ликвидности.

|

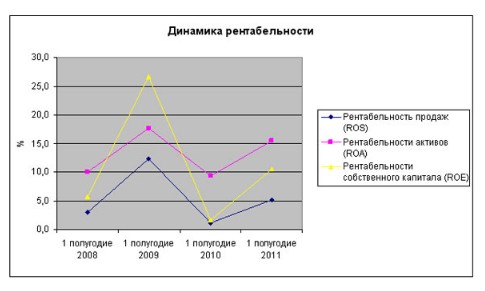

РЕНТАБЕЛЬНОСТЬ ВОССТАНАВЛИВАЕТСЯ

Заметим, что весьма неплохо обстоят дела у ОАО «Татспиртпром» с рентабельностью. Так, на 4% до 5,2% в первом полугодии 2011 года выросла рентабельность продаж в сравнении с 1,2% за аналогичный период 2010 года. При этом данный показатель оказался выше уровня первых 6 месяцев 2008 года на 2,2%, хотя и скромнее эталонного полугодия 2009 года на 7,2%, т. е. есть существенный резерв улучшения. Возросла и общая эффективность использования ресурсов, что подтверждается ростом рентабельности активов на 6% до 15,4%. Что ниже эталонного показателя 2009 всего на 2,3% - это серьезное достижение!

|

Хорошую прибавку в дивидендах могут получить и акционеры ОАО «Татспиртпром», с учетом того, что рентабельность собственного капитала возросла на 8,8% до 10,5% за первые 2 квартала 2011 года в сравнении с 1,7% за аналогичный период 2010 года. Хотя этот уровень оказался скромнее более чем в 2 раза относительно рекордного показателя 26,6% первого полугодия 2009 года. Если резюмировать вышесказанное, то Татспиртпром год провел под знаком оптимизации и некой модернизации. Самое главное, провала в работе нет, а этого можно было ожидать – все-таки Рашит Шайхутдинов создавал и руководил этим гигантом почти 1,5 десятилетия. А вот стоит ли ждать прорыва от ТСП станет ясно в ближайший год, и этот процесс "БИЗНЕС Online" будет отслеживать по –прежнему ежеквартально.

business-gazeta.ru