Специалисты «РБК Исследования рынков» подготовили комплексное исследование российского рынка алкогольной розницы. В ходе исследования аналитики проанализировали развитие более 650 специализированных сетей, работающих на рынке алкогольного ретейла России. В статье приводятся основные показатели и тенденции развития рынка.

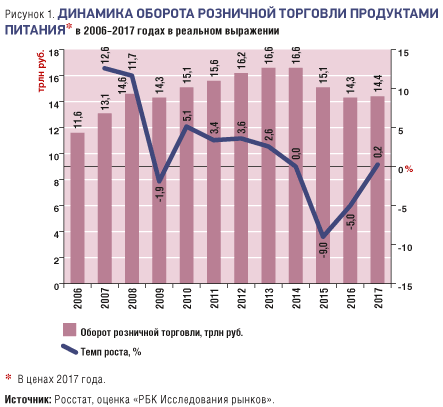

Розничная торговля продуктами питания начала расти, а доля алкоголя в рознице продолжила сокращаться. По данным Росстата, в 2017 году оборот розничной торговли продуктами питания в реальном выражении вырос незначительно – на 0,2% (рис. 1).

Однако даже столь минимальный рост наблюдается впервые с 2013 года, когда розничная торговля продуктами питания увеличилась на 2,6%. Высокие темпы роста, характерные для докризисного периода 2006–2008 годов, пока остаются недосягаемыми: продолжающееся падение доходов населения и отсутствие планов Минэкономразвития и Минфина, нацеленных на увеличение социальных выплат, делают практически нереальными темпы роста оборота розничной торговли выше 10%.

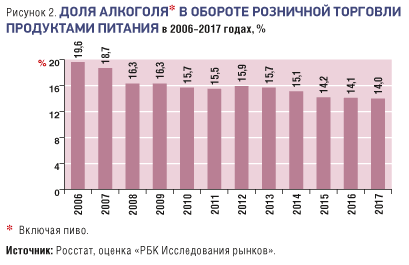

Развитие продуктовой розницы, повышение доходов населения и другие факторы продолжают оказывать влияние на структуру розничных продаж продуктов питания. Так, по оценке «РБК Исследования рынков», в 2017 году на алкогольные напитки и пиво пришлось лишь 14% оборота розничной торговли продуктами питания (рис. 2). Алкогольные напитки и пиво остаются одной из наиболее крупных категорий, рассматриваемых Росстатом, но доля алкогольных напитков в обороте розничной торговли продолжает сокращаться.

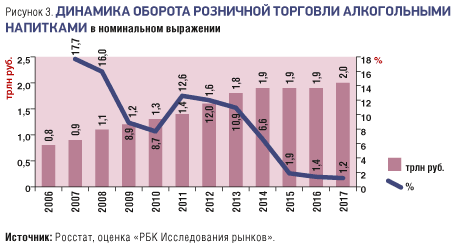

Оборот розничной торговли алкогольными напитками, включая пиво, в 2017 году достиг 2 трлн рублей, увеличившись, по оценке «РБК Исследования рынков», на 1,2% в номинальном выражении (рис. 3). Роста оборота розничной торговли алкогольными напитками в реальном выражении не происходит с 2013 года: падение реальных доходов населения, повышение акцизов, введение минимальной стоимости отдельных видов алкогольной продукции и другие факторы удерживали развитие рынка.

В реальном выражении объем розничной продажи алкоголя снижается уже 4 года подряд. Однако, согласно оценке «РБК Исследования рынков», в 2017 году объемы продаж алкогольной продукции в реальном выражении практически не сократились: этому способствовали как эффект низкой базы (мощное падение в предыдущие периоды), так и постепенный рост зарплат в реальном выражении.

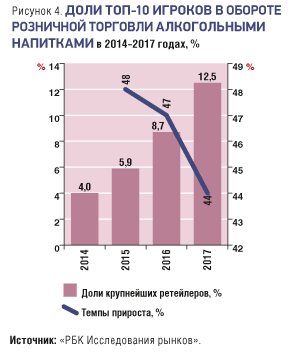

В ходе подготовки исследования аналитики «РБК Исследования рынков» оценили долю специализированных магазинов в структуре розничных продаж алкогольной продукции. Активное развитие сетевого сегмента розничной торговли продуктами питания привело к сокращению доли несетевой розницы в продажах – как продуктов питания, так и алкоголя. Согласно оценкам «РБК Исследования рынков», в 2017 году доля 10 крупнейших ретейлеров достигла 29% рынка продуктовой розницы, увеличившись еще на 1,7 п.п. Суммарная выручка от продажи алкогольных напитков 10 крупнейших алкогольных ретейлеров в 2017 году достигла, по оценке «РБК Исследования рынков», 258 млрд рублей, увеличившись по сравнению с 2016 годом на 44% (рис. 4).

Ключевым фактором увеличения доли алкоголя, реализуемого через сети, является рост крупнейших сетей – «Красного и белого» и «Бристоля». По оценкам «РБК Исследования рынков», доля челябинской сети «Красное и белое» в 2017 году выросла на 45–50%, а нижегородской «Бристоль» – на 60%.

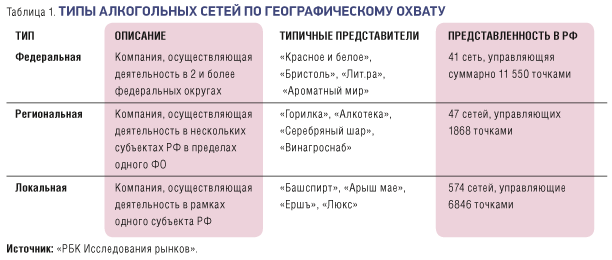

Среди операторов алкогольного рынка выделяют 3 основных типа сетей, осуществляющих свою деятельность в России. Основными критериями выделения сетей являются широта географического охвата и оборот сети (табл. 1).

Федеральные сети составляют более половины рынка по количеству точек. Ключевой тенденцией рынка является продолжающееся укрупнение федеральных игроков, которое обеспечивается за счет роста крупнейших федеральных сетей – «Красного и белого», «Бристоля» и, в меньшей степени, «Ароматного мира».

Наибольший уровень потребления крепких алкогольных напитков в абсолютном выражении отмечается в наиболее крупных по количеству жителей субъектах: на Москву с Московской областью приходится 18,8% потребления, на Санкт-Петербург с Ленинградской областью – 6,5%, а на Татарстан, Свердловскую область и Башкирию – соответственно, 3,7, 3,4 и 2,9%.

По удельным показателям потребления крепких алкогольных напитков лидируют дальневосточные и северные регионы: Сахалинская область (14,7 литра на человека), Магаданская область (14 литров), Карелия (12,6 литра), Коми (12,6 литра), Камчатский край (11,4 литра) и Ненецкий АО (11,4 литра).

Согласно прогнозам, подготовленным аналитиками «РБК Исследования рынков», состояние рынка алкогольного ретейла продолжит постепенно улучшаться, однако активное развитие ведущих игроков будет оказывать негативное влияние на локальные и региональные сети.

foodmarket.spb.ru

Розничная торговля продуктами питания начала расти, а доля алкоголя в рознице продолжила сокращаться. По данным Росстата, в 2017 году оборот розничной торговли продуктами питания в реальном выражении вырос незначительно – на 0,2% (рис. 1).

|

Однако даже столь минимальный рост наблюдается впервые с 2013 года, когда розничная торговля продуктами питания увеличилась на 2,6%. Высокие темпы роста, характерные для докризисного периода 2006–2008 годов, пока остаются недосягаемыми: продолжающееся падение доходов населения и отсутствие планов Минэкономразвития и Минфина, нацеленных на увеличение социальных выплат, делают практически нереальными темпы роста оборота розничной торговли выше 10%.

Развитие продуктовой розницы, повышение доходов населения и другие факторы продолжают оказывать влияние на структуру розничных продаж продуктов питания. Так, по оценке «РБК Исследования рынков», в 2017 году на алкогольные напитки и пиво пришлось лишь 14% оборота розничной торговли продуктами питания (рис. 2). Алкогольные напитки и пиво остаются одной из наиболее крупных категорий, рассматриваемых Росстатом, но доля алкогольных напитков в обороте розничной торговли продолжает сокращаться.

|

Оборот розничной торговли алкогольными напитками, включая пиво, в 2017 году достиг 2 трлн рублей, увеличившись, по оценке «РБК Исследования рынков», на 1,2% в номинальном выражении (рис. 3). Роста оборота розничной торговли алкогольными напитками в реальном выражении не происходит с 2013 года: падение реальных доходов населения, повышение акцизов, введение минимальной стоимости отдельных видов алкогольной продукции и другие факторы удерживали развитие рынка.

|

В реальном выражении объем розничной продажи алкоголя снижается уже 4 года подряд. Однако, согласно оценке «РБК Исследования рынков», в 2017 году объемы продаж алкогольной продукции в реальном выражении практически не сократились: этому способствовали как эффект низкой базы (мощное падение в предыдущие периоды), так и постепенный рост зарплат в реальном выражении.

В ходе подготовки исследования аналитики «РБК Исследования рынков» оценили долю специализированных магазинов в структуре розничных продаж алкогольной продукции. Активное развитие сетевого сегмента розничной торговли продуктами питания привело к сокращению доли несетевой розницы в продажах – как продуктов питания, так и алкоголя. Согласно оценкам «РБК Исследования рынков», в 2017 году доля 10 крупнейших ретейлеров достигла 29% рынка продуктовой розницы, увеличившись еще на 1,7 п.п. Суммарная выручка от продажи алкогольных напитков 10 крупнейших алкогольных ретейлеров в 2017 году достигла, по оценке «РБК Исследования рынков», 258 млрд рублей, увеличившись по сравнению с 2016 годом на 44% (рис. 4).

|

Ключевым фактором увеличения доли алкоголя, реализуемого через сети, является рост крупнейших сетей – «Красного и белого» и «Бристоля». По оценкам «РБК Исследования рынков», доля челябинской сети «Красное и белое» в 2017 году выросла на 45–50%, а нижегородской «Бристоль» – на 60%.

Среди операторов алкогольного рынка выделяют 3 основных типа сетей, осуществляющих свою деятельность в России. Основными критериями выделения сетей являются широта географического охвата и оборот сети (табл. 1).

|

Федеральные сети составляют более половины рынка по количеству точек. Ключевой тенденцией рынка является продолжающееся укрупнение федеральных игроков, которое обеспечивается за счет роста крупнейших федеральных сетей – «Красного и белого», «Бристоля» и, в меньшей степени, «Ароматного мира».

Наибольший уровень потребления крепких алкогольных напитков в абсолютном выражении отмечается в наиболее крупных по количеству жителей субъектах: на Москву с Московской областью приходится 18,8% потребления, на Санкт-Петербург с Ленинградской областью – 6,5%, а на Татарстан, Свердловскую область и Башкирию – соответственно, 3,7, 3,4 и 2,9%.

По удельным показателям потребления крепких алкогольных напитков лидируют дальневосточные и северные регионы: Сахалинская область (14,7 литра на человека), Магаданская область (14 литров), Карелия (12,6 литра), Коми (12,6 литра), Камчатский край (11,4 литра) и Ненецкий АО (11,4 литра).

Согласно прогнозам, подготовленным аналитиками «РБК Исследования рынков», состояние рынка алкогольного ретейла продолжит постепенно улучшаться, однако активное развитие ведущих игроков будет оказывать негативное влияние на локальные и региональные сети.

|

foodmarket.spb.ru

18.07.2018